ū„śI╣▄└Ē▓óĘŪ—éĆ╚½ą┬Ą─Ė┼─ŅŻ¼įńį┌19╩└╝o─®Ż¼╠®└šŠ══©▀^╣żū„蹊┐ī”╔·«a╗ŅäėĢrķg▀Mąą┴╦ĮŌŲ╩Ż¼▓ó╣─äŅ╣▄└Ēš▀īżšęūŅ║├Ą─ł╠ąą╣żū„┴„│╠ĪŻÄū║§┼c┤╦═¼ĢrŻ¼Ų¾śIĄ─žöäš╣▄└Ēš▀ę▓ķ_╩╝═©▀^┘~äš╝oõøüĒ├Ķ╩÷ū„śI╝░ŽÓĻPĄ─ū„śI│╔▒ŠĄ─«a│÷ĪŻ

─Ū├┤į┌╣▄└ĒĘĮĘ©Īó╣żŠ▀īė│÷▓╗ĖFĄ─Į±╠ņŻ¼üĒųžą┬░l¼Fū„śI╣▄└ĒŻ¼čąŠ┐ū„śIĢrķg║═ū„śI│╔▒ŠŠ┐Š╣ėą╩▓├┤¼FīŹęŌ┴x─ž?

╩ūŽ╚Ż¼║åå╬ĄžĮķĮBę╗Ž┬ū„śI║═┴„│╠Ą─ĻPŽĄĪŻ

Ė∙ō■ć°ļHŽ╚▀MųŲįņģfĢ■(CAM-I)░l▓╝Ą─Č©┴xŻ¼“ū„śI(activity)╩ŪųĖŲ¾śI╦∙═Ļ│╔Ą─╣żū„║═ĮM┐Śā╚▓┐ąą×ķĄ─╝»║ŽŻ¼▒Š┘|╔Ž╩ŪØMūŃā╚▓┐╗“═Ō▓┐┐═æ¶ąĶꬥ─╚╬äš(ė╔╚╦╗“ÖCŲ„ł╠ąąĄ─)╝»║ŽĪŻ┴„│╠(process)ät╩Ū×ķ┴╦īŹ¼F─│ę╗Š▀¾w─┐ś╦ŽÓ╗źĻP┬ōĄ─ę╗ŽĄ┴ąū„śI”Ż¼▒╚╚ńŻ¼ė═ŲĘā”▀\Ų¾śIĄ─╩šė═┴„│╠Š═░³║¼┴╦ąČė═Īóėŗ┴┐║═╗»“ץ╚ČÓéĆū„śIĪŻ

20╩└╝oĄ─ūŅ║¾20─ĻķgŻ¼į┌╚½├µ┘|┴┐╣▄└Ē(TQM)Īó£╩ĢrųŲ╔·«a(JIT)ĪóśIäš┴„│╠į┘įņ(BPR)Ą╚╣─┤Ąäōą┬Ą─└Ēšōø_ō¶Ž┬Ż¼Ų¾śI╣▄└Ē░l╔·┴╦Š▐┤¾Ą─ūā╗»ĪŻį┌▀@ą®ūā╗»ųąŻ¼Ų¾śIĄ─╣▄└Ēųž³cš²ė╔┐vŽ“▐D×ķÖMŽ“Ż¼ė╔┬Ü─▄ī¦Ž“▐D×ķ┴„│╠ī¦Ž“╩Ūę╗éĆļyęį─µ▐DĄ─┌ģä▌ĪŻ

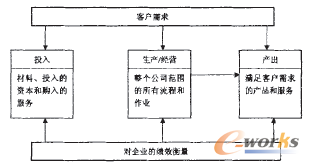

┴„│╠ęį╝░śŗ│╔┴„│╠Ą─ū„śI╩ŪÖMŽ“╣▄└Ēą═ĮM┐ŚĄ─╣▓═¼╠žš„ĪŻ▀@ę╗³c┐╔ęį═©▀^łD1ęį┴„│╠ī¦Ž“×ķ╗∙ĄAĄ─Ų¾śIĄ─╩ŠęŌ─Żą═▒Ē¼FŻ║

łD1 ┴„│╠ī¦Ž“×ķ╗∙ĄAĄ─ĮM┐Ś╩ŠęŌ─Żą═

“īäėŲ¾śI▀\ū„Ą─įŁäė┴”╩Ū┐═æ¶ąĶŪ¾Ż¼╦∙ęįį┌─Żą═ųą╦³╬╗ė┌ūŅ╔ŽĘĮŻ¼Å─Ė∙▒ŠČ°čįŻ║Ų¾śI┤µį┌Ą─ārųĄŠ═╩ŪØMūŃ┐═æ¶Ą─ąĶŪ¾ĪŻŲ¾śIØMūŃ┐═æ¶ąĶŪ¾Ą─ę╗ŽĄ┴ąū„śIśŗ│╔┴╦┴„│╠Ż¼═©▀^ū„śI┼c┴„│╠Ż¼┘Y▒ŠĪóįŁ┴ŽĪó╚╦┴”Ą╚┘Yį┤▐D╗»×ķ┐═æ¶ę¬Ū¾Ą─«aŲĘ╗“Ę■䚯¼īŹ¼FŲ¾śIĄ─į÷ųĄĪŻę“┤╦Ż¼ū„śI┼c┴„│╠╩Ū│ą▌dŲ¾śIārųĄīŹ¼FĄ─▌d¾wŻ¼╦³éā┤·▒Ē┴╦Ų¾śIäōįņĄ─ārųĄ┴┐ĪŻ

║Ō┴┐Ų¾śIārųĄ┴┐ąĶę¬ę╗╠ū┐āą¦įuār¾wŽĄŻ¼ęį┴_▓«╠ž·S·┐©Ųš╠m║═┤¾ąl·P·ųZŅD╠ß│÷Ą─ŲĮ║ŌėŗĘų┐©×ķ└²Ż¼Ų¾śI┐āą¦įuārĘų×ķžöäšųĖś╦Īó┐═æ¶Īóā╚▓┐╣▄└ĒĪóīW┴Ģ║═éĆ╚╦│╔ķLĄ╚╦─éĆŠSČ╚ĪŻ

Å─ęį╔ŽĄ─Ęų╬÷ųą┐╔ęįĄ├│÷ę╗éĆ┼cé„ĮyŲ¾śI╣▄└Ē▓╗═¼Ą─└Ē─ŅŻ¼Ų¾śI▓╗āHāH╩Ūė╔ų▒ŠĆå╬╬╗Īó┬Ü─▄▓┐ķT╗“š▀╩┬śI▓┐ķTĮM│╔Ą─Ż¼╦³šµš²Ą─╗∙ĄAśŗ│╔╩Ūū„śI┼c┴„│╠ĪŻ▀@ą®ž×┤®ė┌▓┐ķT┼c▓┐ķTų«ķgĄ─┴„│╠▓┼╩ŪŲ¾śI×ķ┐═æ¶Īó╣╔¢|ĪóåT╣żäōįņārųĄĄ─║╦ą─ĪŻÅ─Ų¾śIĖéĀÄĄ─ĮŪČ╚╚ź┐┤Ż¼«aŲĘ┼cĘ■äšĖéĀÄ╩ŪŲõŠ▀¾w▒Ē¼FŻ¼╩ął÷š╝ėą┬╩╩ŪŲõ║Ō┴┐ųĖś╦ĪŻČ°«aŲĘĪóĘ■äš╩ŪŲ¾śIųŲįņĪó╠ß╣®«aŲĘ║═Ę■äš┴„│╠╝░ū„śIĄ─ĮY╣¹ĪŻ╦∙ęįŻ¼Å─▒Š┘|╔ŽüĒųvŻ¼Ų¾śIĖéĀÄĄ─ā×ä▌üĒūįė┌ū„śI║═┴„│╠īė┤╬Ż¼«aŲĘ║═Ę■äšät┤·▒ĒŲ¾śI┴„│╠║═ū„śIĄ─«a│÷ĪŻ

į┌╩ął÷╚šęµ╚½Ū“╗»Ą─ŁhŠ│Ž┬Ż¼ąąśI═¼┘|╗»ĖéĀÄ┌ģä▌įĮüĒįĮ├„’@Ż¼ęÄätĪó▒┌ēŠī”╦∙ėąĖéĀÄī”╩ųę╗ęĢ═¼╚╩ĪŻį┌┼cĖéĀÄī”╩ųŽÓ▒╚▌^ĢrŻ¼Ė„éĆŲ¾śIČ╝┐╔½@Ą├ŽÓĮ³Ą─┘YĮ═Č╚ļĪóįO╩®įOéõĪó╣®æ¬╔╠Īó╚╦┴”┘Yį┤ęį╝░┐═æ¶┘Yį┤ĪŻ╝┤╩╣╩Ū▒╗Ė▀ą┬╝╝ągŲ¾śIę²ęį×ķ░┴Ą─╝╝ąg▒┌ēŠŻ¼ę▓═∙═∙¤oĘ©čė└m╬¶╚š▌x╗═ĪŻį┌▀@ĘNą╬ä▌Ž┬Ż¼«aŲĘĪóĘ■äš▓Ņ«É╗»æ┬įĄ─īŹ╩®įĮüĒįĮŲDļyŻ¼─▄ʱ½@Ą├ĖéĀÄā×ä▌Ė³ČÓĄžüĒūįė┌ū„śI┐āą¦║═┴„│╠┐āą¦ā╔ĘĮ├µŻ║ū„śI│╔▒Š╩ŪʱĖ³Ą═?┴„│╠╩ŪʱĖ³ėąą¦┬╩?▓╗į÷ųĄū„śI╩ŪʱūŅąĪ╗»?ī”ė┌«aŲĘĖ▀Č╚═¼┘|╗»Ą─ąąśIüĒšfŻ¼╚ń¤Æė═ĪóļŖ┴”Ą╚Ų¾śIŻ¼ū„śI┐āą¦║═┴„│╠┐āą¦╔§ų┴┐╔─▄╩ŪĖéĀÄā×ä▌Ą─╬©ę╗üĒį┤ĪŻ╝┤╩╣į┌╩ął÷▓Ņ«ÉĖéĀÄųąš╝ō■ų„ī¦Ąž╬╗Ą─Ų¾śIŻ¼ę¬ŽļķLŲ┌ŅIŽ╚Ż¼ę▓▒žĒÜ▓╗öÓĖ─▀MŲõū„śI┼c┴„│╠ĪŻ

╦∙ęįŻ¼╣▄└Ē╚╦åT▒žĒÜųžęĢ╣½╦Š┴„│╠Ą─┬ōŽĄŻ¼ęį▒Ż│ųĖéĀÄā×ä▌ĪŻČ°ū„śIätĘ┤ė│┴╦┴„│╠ā╚▓┐Ą─╗∙▒ŠĮM│╔Ż¼╦³┤┘╩╣╬ęéāÅ─╬óė^Ą─ęĢĮŪ╚źčąŠ┐┴„│╠Ż¼▓ó░l¼F┴„│╠ų«ķgĄ─┬ōŽĄĪŻę“┤╦Ż¼“ū„śI╣▄└Ē╩Ūę╗ĘNų¦│ųęį┴„│╠×ķ╗∙ĄAĄ─ĮM┐ŚĄ─╣żŠ▀Ż¼╦³═©▀^╠ß╣®ėŗäØĪó╣▄└ĒĪó┐žųŲ║═ųĖī¦śIäšū„śIęįĖ─▀M┴„│╠Īó«aŲĘ║═Ę■䚥─ą┼Žó┼cöĄō■üĒŽ¹│²└╦┘MŻ¼▓óīŹ╩®Ų¾śIĄ─śIäšĮøĀI┼cæ┬įĪŻ”

ū„śI╣▄└ĒĄ─ā╔éĆų„ę¬Ūą╚╦³c╩Ūū„śIĢrķg║═ū„śI│╔▒ŠĪŻÅ─▒Š┘|╔ŽųvŻ¼ū„śIĢrķg▒žīóį┌ū„śI│╔▒Š╔ŽĄ├ĄĮ¾w¼FĪŻū„śIĢrķgĘ┤ė│┴╦╣żū„┴┐Ż¼┤·▒Ē┴╦į┌ū„śIųą╚╦╣żĄ─═Č╚ļŻ¼┐╔ęįš█╦Ń×ķū„śI│╔▒ŠĄ─ę╗▓┐ĘųĪŻį┌─│ą®╠ž╩ŌĄ─Ų¾śIŻ¼╚ńä┌äė├▄╝»ą═Ų¾śIŻ¼╚╦┴”│╔▒Šš╝┴╦▀\ū„│╔▒ŠĄ─75Żźū¾ėęŻ¼ū„śIĢrķgĘų╬÷┼cū„śI│╔▒ŠĘų╬÷Ė³╝ė┌ģė┌ę╗ų┬ĪŻ

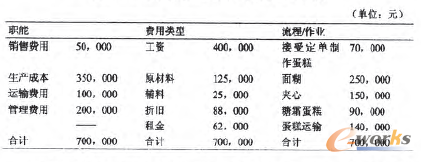

Å─ū„śI│╔▒ŠĄ─ĮŪČ╚Ęų╬÷ę╗éĆĮM┐ŚĢ■ėą║▄┤¾Ą─åó╩ŠŻ¼Ą½ėąĢrę▓Ģ■╩╣╚╦│į¾@ĪŻé„Įy╔ŽŻ¼Ų¾śIęį┬Ü─▄(┬Ü─▄▓┐ķTĪóų▒ŠĆå╬╬╗)×ķ╗∙ĄAŻ¼░┤┘Mė├ŅÉą═(╣ż┘YĪó▓Ņ┬├Īó▐k╣½Ą╚)üĒėŗ╦Ń│╔▒ŠĪŻé„ĮyĄ─ŽĄĮył¾Ėµ┴╦×ķ╩▓├┤╗©ÕX║═ė╔šl╗©ÕXŻ¼Ą½ø]ėął¾Ėµū„śI║═┴„│╠Ą─│╔▒ŠĪŻé„Įy│╔▒Šė^³c┼c╗∙ė┌┴„│╠Ą─│╔▒Šė^³c┐╔ė╔▒Ē1,ę╗éĆĄ░ĖŌųŲū„ł÷Ą─║åå╬│╔▒ŠĘų╬÷üĒšf├„ĪŻ

▒Ē1 ▓╗═¼┴„│╠ė^Ž┬Ą─│╔▒ŠĘų╬÷

╚ń▒Ē1╦∙╩ŠŻ¼Ą░ĖŌųŲū„ł÷Ą──ĻČ╚┐é│╔▒Š×ķ700,000į¬Ż¼ĘųäeÅ─▄ćķg│╔▒ŠĪó┘Mė├ŅÉą═║═ū„śIĄ─ĮŪČ╚▀Mąą┴╦╝ÜĘųĪŻÅ─├┐ĘNĮŪČ╚┐┤Ż¼│╔▒ŠČ╝ŽÓ═¼Ż¼ų╗╩Ūī”ŽÓ═¼┐é│╔▒ŠĄ─śŗ│╔Ą─┐┤Ę©▓╗ę╗ĪŻé„ĮyĄ─ł¾▒Ē▓ó▓╗Å─ū„śI╗“┴„│╠ĮŪČ╚ł¾Ėµ│╔▒ŠŻ¼ū„śI╣▄└Ēätł¾Ėµ┴╦śIäš┴„│╠║═ū„śIĄ─│╔▒ŠĪŻ

Å─ū„śIĮŪČ╚üĒĘų╬÷Ģrķg║═│╔▒ŠĄ─ųžę¬─┐Ą─╩ŪūRäe“į÷ųĄū„śI”(value-added activity)┼c“▓╗į÷ųĄū„śI”(non-value-added activity)Ą─│╔▒ŠĪŻ

╦∙ų^Ą─“į÷ųĄū„śI”║═“▓╗į÷ųĄū„śI”Č╝▒žĒÜÅ─┐═æ¶ĮŪČ╚īÅęĢŻ¼─Ūą®į÷╝ė┐═æ¶ārųĄ╗“ØMūŃŲ¾śIąĶꬥ─ū„śIŠ═╩Ū“į÷ųĄū„śI”Ż¼Č°“▓╗į÷ųĄū„śI”ät╩Ū─Ūą®▓╗─▄į÷╝ė┐═æ¶ārųĄ╗“¤oĘ©ØMūŃŲ¾śIąĶꬥ─ū„śIĪŻ“▓╗į÷ųĄū„śI”Ą─Ė┼─Ņ┤┘╩╣╬ęéā╚ź╦╝┐╝ę╗éĆ¼FīŹĄ─å¢Ņ}Ż║╝╚╚╗┐═æ¶▓ó▓╗ŪķįĖ╚źĖČ┘M│ąō·▀@ą®ū„śIĄ─│╔▒ŠŻ¼─Ū├┤═Ļ╚½┐╔ęįī”▀@ą®ū„śIųžą┬įOėŗĪó£p╔┘╔§ų┴Ž¹│²Ż¼Č°▀@ą®ąą×ķ▓╗Ģ■ĮĄĄ═┐═æ¶ØMęŌČ╚Ż¼▓╗Ģ■ĮĄĄ═Ų¾śI╠ß╣®«aŲĘ╗“Ę■䚥─öĄ┴┐Īó┘|┴┐ĪŻ

ūRäe“▓╗į÷ųĄū„śI”ī”ū„śI╣▄└ĒüĒšfėąų°ų┴ĻPųžę¬Ą─ęŌ┴xŻ¼╦³╠ß╩ŠŲ¾śI╣▄└Ēš▀╚ń║╬ų°╩ųŽ¹│²└╦┘MĪó╠ßĖ▀ą¦┬╩ĪŻŽ┬├µŠ═Ų¾śIį┌▓╗═¼ų▄Ų┌ļAČ╬Ż¼įö╩÷ū„śI╣▄└ĒĄ─ų„ę¬ū„ė├ĪŻ

ę╗ĪóśIäšĖ▀╦┘░lš╣

Ą┌ę╗ĘNĀŅør╩ŪŲ¾śI╠Äė┌śIäšĖ▀╦┘░lš╣ļAČ╬ĪŻŲ¾śIį┌įōļAČ╬Ż¼õN╩█į÷ķL┬╩Ė▀ė┌│╔▒Šį÷ķL┬╩Ż¼└¹ØÖ║═ä┌äė╔·«a┬╩Č╝Ą├ĄĮ╠ßĖ▀Ż¼Ų¾śIāAŽ“ė┌╝ė┤¾┘YĮĪó╚╦┴”Ą╚┘Yį┤Ą─═Č╚ļŻ¼ęįų\Ū¾Ė³┤¾Ą─╔·«aęÄ─ŻĪŻū„śI╣▄└ĒĄ─é╚ųž³cæ¬╩Ū£p╔┘╗“Ž¹£ń“▓╗į÷ųĄū„śI”ęį╩╣┘Yį┤ųž³c┼õų├Įoį÷ųĄū„śIŻ¼╠ßĖ▀┘Yį┤Ą─╩╣ė├ą¦┬╩ĪŻū„śI╣▄└Ēų„ę¬─┐Ą─╩Ū╔┘═Č╚ļŻ¼▓╗į÷╗“╔┘į÷╚╦åTŻ¼┐žųŲįOéõĪóįŁ▓─┴ŽĄ─┘Å┘IĪŻ╣▄└Ē╚╦åTæ¬╝»ųąŠ½┴”ė┌╠ßĖ▀ū„śIą¦┬╩Ż¼ć└Ė±┐žųŲųžą┬┼õų├┘Yį┤Ģr╦∙į÷╝ėĄ─Ņ~═Ō│╔▒Š║═└╦┘MĪŻ

Č■ĪóśIäš░lš╣═Ż£■

Ą┌Č■ĘNŪķør╩ŪŲ¾śI╠Äė┌śIäš░lš╣═Ż£■ļAČ╬ĪŻŲ¾śIį┌įōļAČ╬ū„śI╣▄└ĒĄ─ų„ę¬╦╝┬Ę╩Ūį┌ĮĄĄ═│╔▒ŠĄ─═¼ĢrŻ¼ŠS│ų¼FėąĄ─╔·«aĪóõN╩█╦«ŲĮ——į┌õN╩█╩š╚ļę╗Č©Ą─ŪķørŽ┬Ż¼═©▀^ĮĄ▒ŠüĒį÷ą¦ĪŻ╣▄└Ē╚╦åTæ¬╝»ųąŠ½┴”ė┌Ė─▀M┴„│╠║═ū„śIŻ¼ęį▀_ĄĮ£p╔┘┘Yį┤═Č╚ļĄ──┐Ą─ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼Ė─▀M┴„│╠║═ū„śI═∙═∙ęŌ╬Čų°į┌ę╗Č©ĘČć·ā╚īŹ╩®“śIäš┴„│╠į┘įņ”Ż¼╦³─▄╩╣╔·«a┬╩║═ė»└¹ąįį┌Č╠Ų┌ā╚ėą╦∙╠ßĖ▀ĪŻ╣▄└Ē╚╦åTĄ─╝¼╩ųå¢Ņ}į┌ė┌Ż║▀@═¼ĢręŌ╬Čų°ĮŌ╣═åT╣ż╗“═Żų╣ŲĖė├åT╣żĪŻ╚ń╣¹─▄ē“═©▀^ųžą┬┼Óė¢Ą╚▐kĘ©Ż¼īó▀^╩ŻĄ─╚╦┴”┘Yį┤ųžą┬Ęų┼õĄĮ─Ūą®õN╩█į÷ķLĄ─ŅIė“╗“ū„śIį÷╝ėĄ─┴„│╠Ż¼ät╩ŪŲ¾śI┼cåT╣żļp┌AĄ─▀xō±ĪŻ

╚²ĪóśIäš░lš╣╬«┐s

Ą┌╚²ĘNŪķør╩ŪśIäš┴┐čĖ╦┘╬«┐sĪŻŲ¾śIį┌įōļAČ╬Ą─õN╩█╝▒äĪŽ┬ĮĄŻ¼├µ┼R╔·┤µ╬ŻÖCĪŻė╔ė┌«aŲĘõN╩█┴┐Ą─Ž┬ĮĄ═∙═∙ęŌ╬Čų°╣żū„£p╔┘Ż¼╦∙ęįū„śI─▄┴”║═│╔▒Šæ¬čĖ╦┘£p╔┘ĄĮ┼cśIäšęÄ─ŻŽÓŲź┼õĄ─╦«ŲĮ╔ŽĪŻ▀@ę╗ļAČ╬Ż¼ū„śIęį╝░┴„│╠▒žĒÜ┤¾ęÄ─ŻĄ─š¹║Ž║═äh£pĪŻ┤╦Ģr╣▄└Ē╚╦åTæ¬┐ņ╦┘Ąž▀\ė├ū„śI╣▄└Ē╝╝ągÖz▓ķŲ¾śIĄ─ū„śIŻ¼čĖ╦┘Ąžęį┐═æ¶ąĶŪ¾ĪóĮM┐Ś▓▀┬į×ķ│÷░l³cĖ─ūā┴„│╠Īó£p╔┘ū„śIŻ¼▓óīó╚▀ėÓ┴„│╠Īóū„śIš╝ė├Ą─┘Y«a▀Mąą╠Ä└ĒŻ¼Å─Č°┤¾Ę∙ĮĄĄ═│╔▒ŠŻ¼«ö╚╗▀@ę▓ęŌ╬Čų°▓├åT▓╗┐╔▒▄├ŌĪŻ

╦─ĪóśIäš░lš╣╩▄Ž▐

▀@╩Ūę╗ĘN▒╚▌^╠ž╩ŌĄ─ŪķørŻ¼į┌─│éĆļAČ╬Ż¼┐═æ¶ī”Ų¾śIĄ─ąĶŪ¾│¼▀^┴╦¼FėąĄ─╔·«a─▄┴”Ż¼Č°Ų¾śIį┌Č╠Ų┌ļyęį╠ßĖ▀╔·«aęÄ─ŻĪŻ├µ┼R─▄┴”Ų┐ŅiĢrŻ¼ū„śI╣▄└Ē┐╔ęįūī╣▄└Ē╚╦åTū÷ĄĮŻ║Ą┌ę╗Ż¼ī”«aŲĘĪóĘ■䚥─│╔▒Š▀Mąą£╩┤_Ą─£y╦ŃŻ╗Ą┌Č■Ż¼═©▀^╚½▀^│╠Ą─┴„│╠Ęų╬÷Ż¼šę│÷Č╠░Õ——─Ūą®│╔×ķŲ┐ŅiĄ─ū„śIĪŻ┤╦ĢrĄ─Ė─▀M┤ļ╩®Š═ūį╚╗Ąž╝»ųąĄĮŽ¹│²╗“£p╔┘Ų┐Ņięį╠ßĖ▀╔·«aą¦┬╩║═─▄┴”╔ŽüĒĪŻ

łD2ą╬Ž¾Ąž▒Ē├„┴╦ū„śI╣▄└Ēį┌╦─ĘNĄõą═ĀŅørŽ┬Ą─ū„ė├ĪŻ

łD2 ū„śI╣▄└ĒĄ─ę╗░Ńæ¬ė├

ļSų°Ų¾śI═Ō▓┐ŁhŠ│╩ął÷╗»Ą─╠ßĖ▀Ż¼įĮüĒįĮČÓĄ─▓╗┤_Č©ąį└¦ö_ų°Ų¾śIĄ─ĮøĀI║═╣▄└ĒĪŻ╣▄└Ē└ĒšōĖµįV╬ęéāŻ¼Ų¾śI═Ō▓┐ŁhŠ│▓╗┤_Č©ąįįĮĖ▀Ż¼ī”Ų¾śIā╚▓┐╣▄└ĒĄ─ėŗäØąį║═£╩┤_ąįę¬Ū¾ę▓Š═įĮĖ▀ĪŻį┌╣▄└Ēą┬Ė┼─Ņ║═ą┬└Ēšō▓╗öÓĖĪ│÷╦«├µŻ¼┴Ņ╚╦æ¬Įė▓╗ŽŠĄ─Į±╠ņŻ¼ū„śI╣▄└Ēę╗éĆ║▄ųžę¬Ą─¼FīŹęŌ┴xŠ═╩Ūę¬Ū¾Ė„╝ē╣▄└Ēš▀ęįäšīŹĪó┐ŲīWĄ─æBČ╚üĒ蹊┐Ų¾śIā╚▓┐Ą─Ė„ĒŚ╣▄└Ē╗ŅäėŻ¼Å─Č°×ķŲõ╦¹╣▄└Ē└ĒšōĪóĘĮĘ©Ą─æ¬ė├╠ß╣®╗∙ĄAĄ─öĄō■ŲĮ┼_ĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.lukmueng.com/

▒Š╬─ś╦Ņ}Ż║ī”ū„śI╣▄└Ēį┌Ų¾śIERP┴„│╠╣▄└Ēųąæ¬ė├Ą─╦╝┐╝

▒Š╬─ŠWųĘŻ║http://www.lukmueng.com/html/consultation/10819610743.html