ųŲįņŲ¾śIĄ─│╔▒Š╣▄└ĒĘŪ│ŻÅ═ļsĪŻę¬īŹ¼F│╔▒ŠĄ─Š½┤_┐žųŲŻ¼▒žĒÜ├µī”ā╔éĆ╠¶æŻ║ę╗╩Ū│╔▒ŠĒŚ─┐╚ń║╬▀Mę╗▓ĮŽ“Ž┬╝ÜĘųŻ╗Č■╩Ū╚ń║╬īŹ¼FäėæBĄ─│╔▒Š┐žųŲĪŻ▀@└’├µ╔µ╝░Ą─║Ż┴┐öĄō■╠Ä└Ē▒žĒÜę└┘ćą┼ŽóŽĄĮy═Ļ│╔ĪŻ

▒Š╬─╦∙šfĄ─╗∙ė┌IntranetĄ─Ų¾śI│╔▒Š┐žųŲŽĄĮyŻ¼Ųõ╣”─▄▓ó▓╗ŠųŽ▐ė┌é„ĮyĄ─žöäš╣▄└Ē▄ø╝■ųąĄ─│╔▒Š║╦╦Ń─ŻēKŻ¼╦³Ą─ūŅųžę¬Ą─╣”─▄╩Ū│╔▒ŠĘų╬÷┐žųŲĪŻ╦³▓╗ę╗Č©╩Ūę╗éĆ═Ļ╚½¬Ü┴óĄ─ą┼ŽóŽĄĮyŻ¼╦³┼cŠ▀¾wśIäš▓┐ķTĄ─Į╗╗źĮń├µ┐╔ęį╩Ūå╬¬ÜĄ─Ż¼ę▓┐╔ęįĘų╔óį┌ERPĪóCRM║═SCMĄ╚ŽĄĮyųąĪŻĄ½╩ŪŻ¼╦³Ą─öĄō■ģR┐éĘų╬÷─ŻēK║═ł¾Ėµ▌ö│÷─ŻēK╩ŪŽÓī”¬Ü┴óĄ─ĪŻš¹éĆŽĄĮyž×┤®│╔▒ŠĄ─ŅA╦ŃĪó╣└╦ŃĪóĘų┼õĪóĘ┤üĪóÖz▓ķĪóĖ³Ė─Ą╚Łh╣ØŻ¼ę└═ąš¹éĆŲ¾śIĄ─ėŗ╦ŃÖCŠWĮjŻ¼╩š╝»│╔▒ŠīŹļH░l╔·öĄō■Ż¼ī”šš│╔▒Š┐žųŲś╦£╩▀MąąĘų╬÷š¹└ĒĪŻÅ─æ¬ė├ęĢłD╔ŽŻ¼╦³┐╔ęį┐┤ū„žöäš▄ø╝■ųąĄ─│╔▒Š║╦╦Ń─ŻēK║═ERPųąĄ─│╔▒Š╣▄└Ē─ŻēKęį╝░øQ▓▀ŽĄĮyųąĄ─ę╗▓┐ĘųöĄō■═┌Š“╣”─▄Ą─ĮY║ŽĪŻ

ą┼Žó╝╝ągĮoŲ¾śI│╔▒Š╣▄└ĒĦüĒĄ─ūā╗»

į┌é„ĮyĄ─╩ų╣ż╣▄└Ē─Ż╩ĮŽ┬Ż¼Ų¾śIĄ─│╔▒Š┐žųŲ╩▄ųTČÓę“╦žĄ─ė░ĒæŻ¼▓╗╠½╚▌ęūīŹ¼FĖ„éĆ╣سcĄ─ūŅā×┐žųŲĪŻ¼F┤·│╔▒Š╣▄└ĒąĶę¬ę╗éĆ─▄ģfš{ĄžėŗäØĪó▒O┐ž║═╣▄└ĒŲ¾śIĖ„ĘN│╔▒Š░l╔·Ą─╚½├µ╝»│╔╗»ŽĄĮyŻ¼šµš²ū÷ĄĮėąą¦┐žųŲ║═Ž„£p│╔▒ŠĪŻ╗∙ė┌IntranetĄ─Ų¾śI│╔▒Š┐žųŲŽĄĮy┤¾ų┬Š▀ėąęįŽ┬ÄūéĆ╠ž³cŻ║

Īż│╔▒ŠöĄō■Ą─╝»ųą╣▄└ĒŻ║└¹ė├ą┼ŽóŠWĮjŻ¼Ų¾śI┐╔ęįš¹║Žā╚▓┐Ęųų¦ÖCśŗĄ─Ą─│╔▒Š╣▄└ĒŻ¼╝ėÅŖī”▀\ĀI│╔▒ŠĄ─▒O┐žĪŻ

Īż│╔▒ŠĄ─äėæB║╦╦ŃŻ║ŠWĮj╗»Ą─│╔▒Š┐žųŲ┐╔ęį╩╣Ą├│╔▒Š║╦╦ŃÅ─╩┬║¾Ą─ņoæB╠Ä└Ē░lš╣ĄĮ╩┬ųąĄ─äėæB╠Ä└ĒŻ¼│╔▒Š╣▄└ĒÅ─ņoæB╣▄└Ēū▀Ž“äėæB╣▄└ĒŻ¼│╔▒Š▒O┐žÅ─ļAČ╬ąį╠Ä└Ē░lš╣ĄĮ│ų└mąįĄ─▒O┐žŻ¼─▄╝┤Ģr╠Ä└ĒśI䚯¼╝┤Ģr╠ß╣®äėæBł¾▒Ē║═ł¾ĖµŻ¼▀@Š══╗ŲŲ┴╦é„ĮyĢ■ėŗĘųŲ┌└ĒšōĄ─ųŲ╝sŻ¼╩╣Ą├│╔▒ŠöĄō■ī”Ų¾śIøQ▓▀Ė³╝ėŠ▀ėąųĖī¦ęŌ┴xĪŻ

Īż│╔▒ŠöĄō■Ą─╣▓ŽĒŻ║Ęų▓╝╩ĮĄ─ŠWĮjŽĄĮy┐╔ęį▓ó░l╠Ä└Ē┼c│╔▒Š┐žųŲŽÓĻPĄ─Ė„ĒŚ╩┬ę╦Ż¼ą╬│╔Ą─│╔▒ŠöĄō■ę▓┐╔ęį═©▀^ŠWĮj░l▓╝╣▓ŽĒĪŻ

Īż│╔▒Š┐žųŲśI䚥─į┌ŠĆ╠Ä└ĒŻ║│╔▒Š╣▄└Ē╚╦åT┐╔ęį═©▀^ķ_Ę┼╩ĮĄ─ŠWĮj╠Ä└ĒŽÓĻPśI䚯¼▒╚╚ńŠW╔ŽīÅ┼·ĪóŠW╔ŽöĄō■Ė³ą┬Ą╚Ą╚ĪŻ

Īż│╔▒Š╣▄└Ē║═śIäš╠Ä└ĒĄ─ģf═¼Ż║Ų¾śIā╚═Ō╔µ╝░│╔▒ŠĄ─śIäš┴„│╠║▄ČÓŻ¼▒╚╚ńęį╣®æ¬µ£×ķų„Ą─╬’┴„Ż¼╣®æ¬╔╠Ą─įāār▓╔┘ÅŻ¼õN╩█Ą─┐═æ¶┤┘õNĄ╚Ą╚ĪŻį┌▀@ą®śIäš┴„│╠ųąŻ¼ę╗Ą®«a╔·┼c│╔▒Š┐žųŲŽÓĻPĄ─ą┼ŽóŻ¼Š═ę¬╦═╚ļ│╔▒Š┐žųŲŽĄĮy▀Mąą╝ė╣żĪó┤µ┘A║═╠Ä└ĒŻ¼│╔▒ŠŽĄĮy═¼śėæ¬╝░Ģrīó«a╔·Ą─ėąĻPöĄō■╦═ĮośI䚎ĄĮyŻ¼▒ŻūCČ■š▀═¼▓Įę╗ų┬ĪŻ

Īż│╔▒Š┐žųŲśI䚥─▀h│╠╠Ä└ĒŻ║ą┼ŽóŠWĮj┐╔ęįčė╔ņĄĮ╚½Ū“Ą─╚╬║╬ę╗éĆ╣سcŻ¼╣½╦Š┼c«ÉĄžĄ─Ęųų¦ÖCśŗų«ķg┐╔ęįīŹ¼F▀h│╠╠Ä└ĒśIäšĪŻ

Īż│╔▒Š┐žųŲ╣żū„ųžą─Ą─▐DęŲŻ║ŠWĮj╗»Ą─│╔▒Š┐žųŲŽĄĮy─▄ē“ūįäėÅ─Ų¾śIĄ─ā╚▓┐║══Ō▓┐▓╔╝»ŽÓĻPĄ─│╔▒Š║╦╦Ń┘Y┴ŽŻ¼▓óģR╝»ė┌│╔▒ŠöĄō■Äņ▀MąąīŹĢr╠Ä└ĒĪŻī”ė┌žöäš▓┐ķTČ°čįŻ¼│╔▒Š║╦╦ŃĄ─┬Ü─▄į┌ĄŁ╗»ĪŻė╔ė┌īŹ¼F┴╦│╔▒Š║╦╦ŃĄ─īŹĢrūįäė╠Ä└ĒŻ¼ŽÓæ¬Ą─▒OČĮ║═Ęų╬÷╣żū„ę¬ÅŖ╗»ĪŻę¬▒OČĮą┼ŽóŽĄĮyĄ─ūįäė╠Ä└Ē▀^│╠Ż¼ī”╠Ä└ĒĮY╣¹ū÷│÷Ęų╬÷┼ąöÓŻ¼ūīŲ¾śIøQ▓▀īė┐╔ęįĖ∙ō■Ęų╬÷ł¾Ėµū÷│÷║Ž└ĒĄ─ŅA£y║═š²┤_Ą─øQ▓▀ĪŻ

╗∙ė┌IntranetĄ─Ų¾śI│╔▒Š┐žųŲŽĄĮyĄ─śŗĮ©

╗∙ė┌IntranetĄ─Ų¾śI│╔▒Š┐žųŲŽĄĮy╩Ūę╗éĆ╝»│╔╗»Ą─Å═ļs¾wŽĄŻ¼╦³┴óūŃė┌Ų¾śIėŗ╦ŃÖCŠųė“ŠWŻ¼į┌Ų¾śI│╔▒ŠöĄō■ÄņĄ─╗∙ĄA╔ŽŻ¼ĮĶų·öĄō■╩š╝»ĪóöĄō■ģR┐é║═öĄō■Ęų╬÷Ą╚▄ø╝■╣żŠ▀Ż¼Å─įŁ╩╝Ģ■ėŗæ{ūC╝░Ųõ╦³Ą─įŁ╩╝┘Y┴Ž│÷░lŻ¼Įø▀^╦č╝»Īóš¹└ĒĪó╝ė╣żĄ╚Łh╣ØŻ¼īóĘų▓╝į┌Ų¾śIĖ„▓┐ķT║═Ė„Łh╣Ø╔µ╝░│╔▒ŠĄ─öĄō■Ęų╝ēĘųŅÉ▀Mąą╩š╝»ģR┐éŻ¼╠ß╣®ĮožöäšĪóĢ■ėŗĪóõN╩█Īó╣®æ¬µ£╣▄└ĒĪó╔·«a╣▄└ĒĄ╚▓┐ķTŻ¼ęį▒Ń▀Mąąžöäš║╦╦ŃŻ¼┘YĮ╗I╝»Ż¼╔·«a░▓┼┼Ż¼│╔▒Š┐žųŲĄ╚╣żū„ĪŻ

Ž▐ė┌╬─š┬Ų¬Ę∙Ż¼╬ęéāÆüķ_Ų¾śI│╔▒Š┐žųŲŽĄĮyĄ─ŠWĮjė▓╝■╗∙ĄA║═▄ø╝■╠Ä└Ē┴„│╠Ą╚ą┼Žó╝╝ągå¢Ņ}Ż¼āHāHėæšōŲ¾śI│╔▒ŠöĄō■ÄņĄ─śŗĮ©╦╝┬ĘŻ¼▀@ę▓╩Ūę╗ĒŚÅ═ļsĄ─ŽĄĮy╣ż│╠ĪŻ

öĄō■ŁhŠ│Į©įO╩ŪŲ¾śIą┼ŽóŽĄĮyĮ©įOĄ─╗∙ĄAĪŻę¬Į©įO╗∙ė┌IntranetĄ─Ų¾śI│╔▒Š┐žųŲŽĄĮyŻ¼į┌š¹éĆŲ¾śIā╚īŹ¼F│╔▒ŠŠ½┤_┐žųŲŻ¼╩ūŽ╚꬜ŗĮ©╚½Ų¾śIĄ─│╔▒Šųąą─öĄō■ÄņĪŻöĄō■ÄņĄ─Į©įO─┐Ą─╩ŪīŹ¼FĦÖÓŽ▐┐žųŲĄ─öĄō■╣▓ŽĒĪŻļm╚╗Ū░┼_ė├æ¶ų╗ĻPą─╦∙½@╚ĪĄ─öĄō■Ż¼▓ó▓╗╩«Ęųį┌ęŌöĄō■ÄņĄ─ĮYśŗįOėŗŻ¼Ą½╩ŪöĄō■ÄņĄ─śŗĮ©╔µ╝░ĄĮöĄō■Ą─£╩┤_ąįĪó╝░Ģrąį║══Ļš¹ąįŻ¼Į^ī”▓╗─▄Ą¶ęį▌pą─ĪŻ

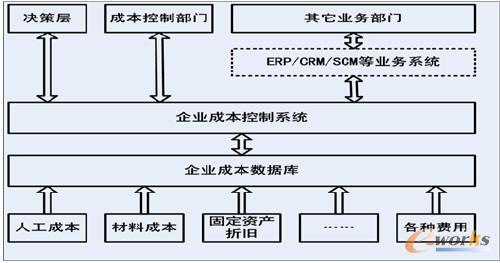

łD1

╚ńłD1╦∙╩ŠŻ¼│╔▒ŠöĄō■Äņ░³║¼┴╦Ų¾śIĖ„ĘN│╔▒ŠŽÓĻPöĄō■ĪŻę¬Š▀¾wĮ©┴ó│╔▒ŠöĄō■ÄņŻ¼▀@├┤║åå╬┴_┴ą┐╔▓╗│╔Ż¼▒žĒÜī”├┐ę╗éĆ│╔▒ŠĒŚ─┐▀Mąąįö╝ÜĘųĮŌŻ¼▀@╩Ū│╔▒Š┐žųŲ▀^│╠ųąūŅ╗∙ĄAūŅ└¦ļyĄ─ļAČ╬ĪŻ

Īżī”│╔▒ŠĒŚ─┐▀MąąĘųĮŌŻ¼╩ūŽ╚ę¬Å─į┤Ņ^ūĘ╦▌ĪŻęį╚╦╣ż│╔▒Š×ķ└²Ż¼╦³┐╔ęį╝ÜĘų×ķĪ░╣ż┘Y+┼Óė¢┘Mė├+Ųõ╦³┘Mė├Ī▒ĪŻ╚ń╣¹āHāH╩Ū│╔▒Š║╦╦ŃŻ¼ų╗ę¬├„┤_│╔▒Šśŗ│╔Ż¼╚╗║¾▀MąąöĄō■õø╚ļŻ¼═©▀^▄ø╝■╝┤┐╔═Ļ│╔Š▀¾wėŗ╦ŃĪŻĄ½╩ŪŻ¼╬ęéā▀@éĆ│╔▒Š┐žųŲŽĄĮyųž³cį┌ė┌║¾├µĄ─öĄō■Ęų╬÷Ż¼ęį▒Ń×ķøQ▓▀īė╠ß╣®ūŅā×╗»Ą─│╔▒Š┐žųŲĘĮ░ĖĪŻę“┤╦Ż¼╣żū„ĄĮ▀@▓Į▀Ćø]═ĻŻ¼▒žĒÜī”├┐éĆ│╔▒ŠĒŚ─┐įOų├▓╗═¼Ą─┐žųŲĘĮ░ĖŻ¼▓óęį└¹ØÖ╝░ą¦ęµ×ķś╦£╩Ż¼Ė∙ō■Ų¾śI╔·«aĄ─ąį┘|╠ž³c▀Mąą▒╚▌^Ęų╬÷ĪŻ╚įęį╚╦╣ż│╔▒Š×ķ└²Ż¼┐╔ęįėą┼RĢrė├╣ż║═ķLŲ┌ė├╣żā╔ĘNĘĮ░ĖĪŻŠC║Ž▒╚▌^ā╔╠ūĘĮ░Ėę¬Ū¾ė├öĄō■šfįÆŻ¼ŽĄĮy┐╔ęįĖ∙ō■▌ö╚ļĄ─Ė„ĘNŽÓĻPöĄō■ī”ĘĮ░Ė▀Mąą▒╚▌^Ęų╬÷ĪŻę“┤╦Ż¼į┌│╔▒ŠĒŚ─┐ĘųĮŌųąŻ¼ūŅ└¦ļyĄ─╩Ū▓╗āHę¬įö╝Ü┴ą│÷│╔▒Šśŗ│╔Ż¼▀Ćę¬╠ß│÷│╔▒ŠĘĮ░Ė║═┐╔ęį│╠ą“╗»Ą─ą┼Žó╩╣ė├ĘĮĘ©Ż¼▀@ī”Ų¾śI╣▄└Ē╗∙ĄA║═╣▄└Ē╚╦åTĄ─╦ž┘|ę¬Ū¾śOĖ▀ĪŻ

Īż│╔▒Šśŗ│╔ę╗Ą®├„┤_Ż¼ĮėŽ┬üĒĄ─╣żū„╩ŪīóĖ„ĒŚ│╔▒Šą┼ŽóęÄĘČ╗»Ż¼╩╣ŲõėąĮyę╗Ą─├¹ĘQĪó├„┤_Ą─Č©┴xĪóś╦£╩Ą─Ė±╩ĮŻ¼▓óī”▀@ą®ą┼Žóų«ķgĄ─ĻPŽĄū÷│÷├„┤_Ą─Č©┴xĪŻ▀@Š═╩ŪöĄō■ÄņĄ─ĮYśŗ╗»Ż¼╦³ų„ę¬╩ŪīóĖ„ĘN│╔▒ŠĘųŅÉŻ¼ęįĢ■ėŗ┐Ų─┐╝░žöäšł¾▒ĒĄ─ą╬╩ĮģR┐é▓óśŗĮ©öĄō■ÄņĮYśŗ╝░┐“╝▄ĪŻ

Īżį┘ĮėŽ┬üĒĄ─╣żū„╩ŪöĄō■ŠÄ┤aĪŻ╝┤īóĮYśŗ╗»Ą─ĘųŅÉöĄō■ųą╔µ╝░ĄĮĄ─Ė„ĘN┐Ų─┐░┤ę╗Č©ś╦£╩║═ęÄätĮyę╗ŠÄ┤aŻ¼ęį▒ŃĘųŅÉģR┐é╝░▓ķįāŻ¼▀@ėą└¹ė┌▓╗═¼▓┐ķTī”═¼ę╗ą┼ŽóĄ─└ĒĮŌ║═£Ž═©ĪŻ

ĪżūŅ║¾╩ŪīóĖ„ĘNöĄō■õø╚ļĮYśŗ╗»Ą─öĄō■ÄņŻ¼ĘųŅÉöĄō■ģR┐é║╦╦Ń╩Ū│╔▒Š┐žųŲĄ─ųžę¬ļAČ╬Ż¼ę▓╩ŪöĄō■ÄņśŗĮ©▀^│╠ųąĄ─ūŅĮKŁh╣ØĪŻ║╦╦Ń▓┐ķTīó║╦╦ŃĄ─Ė„ĘNĮY╣¹╔·│╔ł¾Ėµ╗“ł¾▒ĒŻ¼╚╗║¾═©▀^ā╚▓┐ŠWĮj░l▓╝Ż¼╩┌ÖÓĮoøQ▓▀▓┐ķT╗“ŽÓĻPśIäš▓┐ķT╩╣ė├Ż¼╩╣ė├▓┐ķTę▓┐╔═©▀^ŠWĮj╝░ĢrĘ┤üą┼ŽóĪŻ

═©▀^╔Ž╩÷╣żū„Ż¼╗∙▒Š═Ļ│╔┴╦│╔▒ŠöĄō■ÄņĄ─śŗĮ©Ż¼Ą½▀@ų╗ŽĄĮyĮ©įOĄ─ę╗éĆŪ░╠ߌl╝■ĪŻ╬ęéā┐╔ęį┐┤ĄĮŻ¼▀@śėĄ├ĄĮĄ─│╔▒ŠöĄō■╩ŪņoæBĄ─ļAČ╬ąįĄ─ą┼ŽóĪŻ╬ęéā▒žĒÜ═©▀^ŽĄĮy▄ø╝■Ą─╣”─▄īŹ¼F│╔▒ŠöĄō■Ą─īŹĢr▓╔╝»║═äėæB▒O┐žŻ¼▀@Š═ę¬Ū¾│²┴╦╠ß╣®╗∙ė┌ŠWĮjĄ─Ęų▓╝╩ĮĄ─öĄō■▓╔╝»║═öĄō■░l▓╝Įń├µ═ŌŻ¼įōŽĄĮy▒žĒÜ┼cŲ¾śIŲõ╦³śI䚣h╣ØĄ─ą┼ŽóŽĄĮy║═╗∙ĄAöĄō■ÄņīŹ¼F╝»│╔Ż¼╣▓ŽĒöĄō■▓ó▒Ż│ųöĄō■Ą─£╩┤_╬©ę╗║══¼▓Įę╗ų┬ĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.lukmueng.com/

▒Š╬─ś╦Ņ}Ż║╗∙ė┌IntranetĄ─ERPųŲįņŲ¾śI│╔▒Š┐žųŲŽĄĮyĄ─śŗĮ©╦╝┬Ę

▒Š╬─ŠWųĘŻ║http://www.lukmueng.com/html/support/1112184161.html