ĪĪĪĪļm╚╗Äņ(k©┤)┤µ╣▄└Ē╩ŪŲ¾śI(y©©)▀\(y©┤n)ū„╣▄└Ē└Ēšō┼cīŹ(sh©¬)█`ųąūŅ│╔╩ņĄ─ŅI(l©½ng)ė“ų«ę╗Ż¼Ą½╩Ū▀^(gu©░)╚źĄ─Äņ(k©┤)┤µ╣▄└Ēų╗╩Ūßśī”(du©¼)å╬éĆ(g©©)Ų¾śI(y©©)Č°čįŻ¼▀@ą®└Ēšō┼cĘĮĘ©ļyęį▀mæ¬(y©®ng)╣®æ¬(y©®ng)µ£╣▄└ĒŁh(hu©ón)Š│Ą─ę¬Ū¾ĪŻ¼F(xi©żn)ļAČ╬Ż¼į┌Ų¾śI(y©©)Ą─Äņ(k©┤)┤µ╣▄└ĒīŹ(sh©¬)█`ųąŻ¼é„Įy(t©»ng)Äņ(k©┤)┤µ┐žųŲĘĮĘ©╚šęµ▒®┬Č│÷Ųõ╣╠ėąĄ─Äū┤¾╚▒Ž▌Ż║ę╗╩ŪŲ¾śI(y©©)Ą─Äņ(k©┤)┤µ╣▄└Ē▀^(gu©░)ė┌┤ųĘ┼Īó║å(ji©Żn)å╬Ż¼▌^╔┘▓╔ė├Ž╚▀M(j©¼n)Ą─Äņ(k©┤)┤µ╣▄└Ē╝╝ąg(sh©┤)║═ĘĮĘ©Ż¼ę“Č°Ų¾śI(y©©)Ą─Äņ(k©┤)┤µ┘M(f©©i)ė├ę╗ų▒Ė▀Šė▓╗Ž┬ĪŻČ■╩Ū▒ŖČÓŲ¾śI(y©©)į┌Äņ(k©┤)┤µ╣▄└ĒĘĮ├µĖ„ūį×ķš■Ż¼Ī░Ė„╚╦ūįÆ▀ķTŪ░č®Ī▒Ż¼╝┤ūį╝║╣▄└ĒÄņ(k©┤)┤µŻ¼ĮY(ji©”)╣¹įņ│╔Äņ(k©┤)┤µįO(sh©©)╩®ųžÅ═(f©┤)Į©įO(sh©©)ć└(y©ón)ųžŻ¼▓óŪę└╦┘M(f©©i)¼F(xi©żn)Ž¾╩«ĘųŲš▒ķĪŻ

ĪĪĪĪį┌─┐Ū░įSČÓŲ¾śI(y©©)īŹ(sh©¬)╩®╣®æ¬(y©®ng)µ£╣▄└ĒĄ─Śl╝■Ž┬Ż¼é„Įy(t©»ng)Äņ(k©┤)┤µ┐žųŲĘĮĘ©Ą─▀@ĘN▒ū▓Ī’@Ą├Ė³×ķ═╗│÷Ż║Ė„╣Ø(ji©”)³c(di©Żn)Ų¾śI(y©©)×ķ┴╦æ¬(y©®ng)ĖČąĶŪ¾Ą─═╗░l(f©Ī)ąįūā╗»║═▒Żūo(h©┤)ūį╝║Ą─└¹ęµŻ¼═∙═∙öU(ku©░)┤¾Äņ(k©┤)┤µ╦«ŲĮęįéõ▓╗Ģr(sh©¬)ų«ąĶŻ¼▀@▒Š¤o(w©▓)┐╔║±ĘŪŻ¼Ą½ģsė╔┤╦į÷╝ė┴╦╣®æ¬(y©®ng)µ£Ą─┐é¾wÄņ(k©┤)┤µ│╔▒ŠŻ¼ĮY(ji©”)╣¹į÷╝ė┴╦╣®æ¬(y©®ng)µ£Ą─▀\(y©┤n)ū„│╔▒ŠŻ¼ĮĄĄ═┴╦Ųõš¹¾wĖé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)ĪŻ▀@į┌Ų¾śI(y©©)ų«ķgĄ─Ėé(j©¼ng)ĀÄ(zh©źng)╚šęµ▐D(zhu©Żn)ūā?y©Łu)ķ╣®æ?y©®ng)µ£ų«ķgĄ─Ėé(j©¼ng)ĀÄ(zh©źng)Ą─ŪķørŽ┬Ż¼¤o(w©▓)ę╔▓╗└¹ė┌╣®æ¬(y©®ng)µ£Ų¾śI(y©©)į┌Ėé(j©¼ng)ĀÄ(zh©źng)ųą╚ĪĄ├ų„ī¦(d©Żo)ā×(y©Łu)ä▌(sh©¼)Ąž╬╗ĪŻ

ĪĪĪĪō■(j©┤)Įy(t©»ng)ėŗ(j©¼)Ż¼╬ęć°(gu©«)«a(ch©Żn)ŲĘ╔·«a(ch©Żn)Ą─ų▒Įė│╔▒Šų╗ėą┐é│╔▒ŠĄ─10%Ż¼Č°╬’┴„│╔▒Šš╝«a(ch©Żn)ŲĘ┐é│╔▒ŠĄ─40%Ż¼ŲõųąÄņ(k©┤)┤µ│╔▒Šätš╝╬’┴„│╔▒ŠĄ─80%ĄĮ90%Ż¼ę▓Š═╩Ūšf(shu©Ł)Ż¼Äņ(k©┤)┤µ│╔▒Šš╝«a(ch©Żn)ŲĘ┐é│╔▒Š32%ĄĮ36%Ż¼▀h(yu©Żn)▀h(yu©Żn)┤¾ė┌╔·«a(ch©Żn)ų▒Įė│╔▒ŠĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼Ė∙ō■(j©┤)╚Aųą┐Ų╝╝┤¾īW(xu©”)1998─Ļī”(du©¼)╚½ć°(gu©«)110╝ę╔·«a(ch©Żn)Ų¾śI(y©©)Ą─š{(di©żo)▓ķ’@╩ŠŻ¼╬ęć°(gu©«)Ų¾śI(y©©)Ą─Äņ(k©┤)┤µ╣▄└ĒĀŅør│╩¼F(xi©żn)╚ńŽ┬╠žš„Ż║

ĪĪĪĪ1ĪóÄņ(k©┤)┤µĮY(ji©”)śŗ(g©░u)▓╗║Ž└Ē

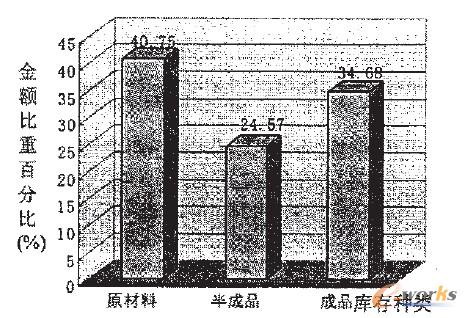

ĪĪĪĪłD1 Äņ(k©┤)┤µĮY(ji©”)śŗ(g©░u)

ĪĪĪĪÅ─łD1┐╔ęį┐┤│÷Ż¼Äņ(k©┤)┤µĮŅ~ųąįŁ▓─┴Žš╝40.75%Ż¼░ļ│╔ŲĘš╝24.57%Ż¼│╔ŲĘš╝34.68%Ż¼│╔ŲĘÄņ(k©┤)┤µ▒╚ųžŲ½┤¾ĪŻ║Ž└ĒĄ─Äņ(k©┤)┤µĮY(ji©”)śŗ(g©░u)æ¬(y©®ng)╩ŪįŁ▓─┴Ž>░ļ│╔ŲĘ>│╔ŲĘĪŻ

ĪĪĪĪįņ│╔│╔ŲĘÄņ(k©┤)┤µ┴┐Ų½┤¾Ą─įŁę“ų„ę¬╩ŪŻ¼ė╔ė┌─┐Ū░ėąą®Ų¾śI(y©©)«a(ch©Żn)ŲĘõN┬Ę▓╗Ģ│║═╩ął÷(ch©Żng)ŲŻ▄øįņ│╔ĪŻ

ĪĪĪĪ2ĪóÄņ(k©┤)┤µų▄▐D(zhu©Żn)┬²

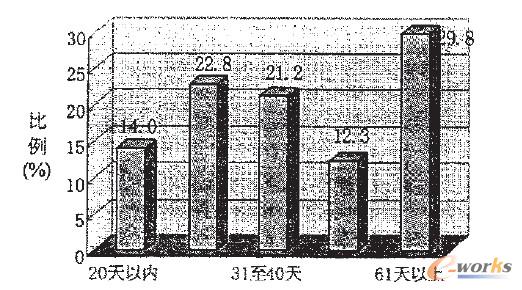

ĪĪĪĪłD2 Äņ(k©┤)┤µų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)Ęų▓╝

ĪĪĪĪÄņ(k©┤)┤µų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)╩ŪĘ┤ė│Ų¾śI(y©©)«a(ch©Żn)õNĀŅørĄ─ųžę¬ųĖś╦(bi©Īo)Ż¼ę▓Ę┤ė│╣®æ¬(y©®ng)µ£╔Ž╬’┴„▀\(y©┤n)äė(d©░ng)┐ņ┬²ŪķørŻ¼š{(di©żo)▓ķĮY(ji©”)╣¹╚ńłD2ĪŻÅ─łD2┐┤│÷Ż¼┤¾╝s60%Ą─Ų¾śI(y©©)ų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)į┌40╠ņęįā╚(n©©i)Ż¼Ą½╩Ū▀ĆėąĮ³40%Ą─Ų¾śI(y©©)ų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)į┌40╠ņęį╔ŽŻ¼▀@╩Ūė╔ė┌ėąę╗▓┐ĘųŲ¾śI(y©©)Ą─Äņ(k©┤)┤µĮY(ji©”)śŗ(g©░u)▓╗║Ž└ĒŻ¼«a(ch©Żn)ŲĘÄņ(k©┤)┤µ┴┐Ų½┤¾Ż¼Å─Č°╩╣Äņ(k©┤)┤µų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)▀^(gu©░)ķL(zh©Żng)ĪŻ

ĪĪĪĪ3Īó░▓╚½Äņ(k©┤)┤µ┴┐┤¾

ĪĪĪĪ

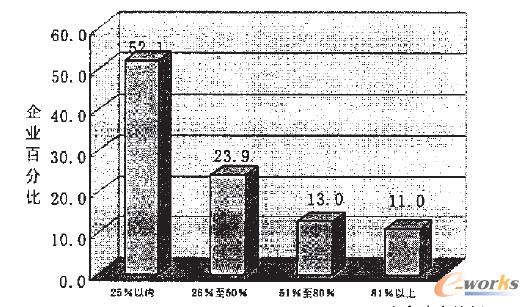

ĪĪĪĪłD3 ░▓╚½Äņ(k©┤)┤µĘų▓╝▒╚└²

ĪĪĪĪÅ─łD3┐┤│÷Ż¼52.1%Ą─Ų¾śI(y©©)░▓╚½Äņ(k©┤)┤µš╝┐é╔·«a(ch©Żn)┴┐Ą─▒╚└²▓╗ĄĮ25%Ż¼23.9%Ą─Ų¾śI(y©©)░▓╚½Äņ(k©┤)┤µį┌26%-50%ų«ķgŻ¼24%Ą─Ų¾śI(y©©)Ą─░▓╚½Äņ(k©┤)┤µį┌50%ęį╔ŽĪŻ░▓╚½Äņ(k©┤)┤µŲ½┤¾ų„ę¬╩Ūė╔ė┌Ų¾śI(y©©)▓╔┘Å(g©░u)▓┐ķTÅ─╔╠śI(y©©)▓┐ķT½@Ą├Ą─Ę┤üą┼Žó║═┐═æ¶Ą─Ę┤üą┼Žó┤¾╝sų╗š╝50%Ż¼ī”(du©¼)╩ął÷(ch©Żng)ąĶŪ¾ūā╗»┌ģä▌(sh©¼)┴╦ĮŌ▓╗│õĘųĪŻŲ¾śI(y©©)æ¬(y©®ng)į÷╝ė╣®æ¬(y©®ng)µ£Ą─ą┼Žóé„▀f║═Ę┤üŻ¼╠ßĖ▀ī”(du©¼)╩ął÷(ch©Żng)ąĶŪ¾Ą─ŅA(y©┤)£y(c©©)£╩(zh©│n)┤_ąįŻ¼Å─Č°ųØuĮĄĄ═░▓╚½Äņ(k©┤)┤µ┴┐ĪŻ

ĪĪĪĪė╔╔Ž╩÷öĄ(sh©┤)ō■(j©┤)┐╔ęį┐┤│÷Ż¼╬ęć°(gu©«)Äņ(k©┤)┤µ╣▄└Ē┤µį┌ų°Äņ(k©┤)┤µ│╔▒ŠĖ▀ĪóÄņ(k©┤)┤µĮY(ji©”)śŗ(g©░u)▓╗║Ž└ĒĪó░▓╚½Äņ(k©┤)┤µ┴┐┤¾Ą─╚▒³c(di©Żn)Ż¼▀@ą®╠ž³c(di©Żn)īó╩╣╬ęć°(gu©«)Ų¾śI(y©©)į┌ć°(gu©«)ļHĖé(j©¼ng)ĀÄ(zh©źng)║═╣®æ¬(y©®ng)µ£Ėé(j©¼ng)ĀÄ(zh©źng)ųąļyęį╚ĪĄ├ā×(y©Łu)ä▌(sh©¼)ĪŻ

ĪĪĪĪÄņ(k©┤)┤µ╣▄└Ēųą│÷¼F(xi©żn)Ą─╔Ž╩÷å¢(w©©n)Ņ}Ż¼Ų╚Ūąę¬Ū¾╬ęéāī”(du©¼)¼F(xi©żn)ėąÄņ(k©┤)┤µ╣▄└ĒĘĮĘ©▀M(j©¼n)ąąĖ─▀M(j©¼n)Ż¼æ¬(y©®ng)ė├╣®æ¬(y©®ng)µ£╣▄└Ē└ĒšōīżŪ¾╣®æ¬(y©®ng)µ£Ž┬Äņ(k©┤)┤µ╣▄└ĒĄ─ą┬ĘĮĘ©ĪŻ▀@╩Ūę╗ĒŚ(xi©żng)ŠoŲ╚Ą─¼F(xi©żn)īŹ(sh©¬)╚╬äš(w©┤)ĪŻ

║╦ą─ĻP(gu©Īn)ūóŻ║═ž▓ĮERPŽĄĮy(t©»ng)ŲĮ┼_(t©ói)╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śI(y©©)äš(w©┤)ŅI(l©½ng)ė“ĪóąąśI(y©©)æ¬(y©®ng)ė├Ż¼╠N(y©┤n)║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śI(y©©)äš(w©┤)╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬(y©®ng)µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśI(y©©)äš(w©┤)ŅI(l©½ng)ė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śI(y©©)ĻP(gu©Īn)ūóERP╣▄└ĒŽĄĮy(t©»ng)Ą─║╦ą─ŅI(l©½ng)ė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://www.lukmueng.com/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║╬ęć°(gu©«)Äņ(k©┤)┤µ╣▄└Ē├µ┼RĄ─ų„ę¬å¢(w©©n)Ņ}

▒Š╬─ŠW(w©Żng)ųĘŻ║http://www.lukmueng.com/html/support/1112183514.html

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å(g©░u)┘I")

æ(zh©żn)┬į║Žū„")