Ų¾śI╔·«a╣▄└Ē▓┐ķTį┌░▓┼┼╔·«aėŗäØĄ─Ģr║“Ż¼ėąĢrę“×ķūį╝║Ų¾śI╔·«a─▄┴”▓╗ūŃ╗“š▀╝╝ągŽ▐ųŲĄ╚įŁę“Ż¼Ģ■░č▓┐Ęų«aŲĘ═Ō░³ĮoŲõ╦¹ÅS╔╠▀Mąą╔·«aĪŻ╦∙ęįŻ¼Š═│²Ę©┴╦¼Fį┌▀@éĆ“╬»═ą═Ō╝ė╣żėŗārū„śI┴„│╠”ĪŻ▀@éĆū„śIļm╚╗┴„│╠ŅÉ╦ŲŻ¼Ą½╩ŪŻ¼▓╗═¼Ų¾śIžōž¤Ą─▓┐ķT▓╗═¼ĪŻėąą®┐═æ¶Ż¼▀@éĆ┴„│╠╩Ūė╔▓╔┘Å▓┐ķTų„ī¦Ą─Ż¼╝┤░č═Ō╝ė╣ż«aŲĘ«öū„▓╔┘Å«aŲĘüĒī”┤²;Č°ėąą®┐═æ¶ät╩Ūėą╔·«a╣▄└Ē▓┐ķTüĒų„ī¦Ż¼Ė·▓╔┘Å▓┐ķT¤oĻPĪŻŲõīŹŻ¼▓╗šō╩Ū──éĆ▓┐ķTų„ī¦Ż¼Č╝╩ŪōQ£½▓╗ōQ╦ÄŻ¼Ųõ║╦ą─ā╚╚▌╩Ū▓╗ūāĄ─ĪŻŽ┬├µŻ¼╬ęĮY║Ž╬ę─│éĆ┐═æ¶Ą─Š▀¾w┴„│╠Ż¼üĒšäšäį┌╬»═ą═Ō╝ė╣żėŗārū„śI┴„│╠ųąę¬ūóęŌĄ─ĄžĘĮĪŻėą╩▓├┤▓╗ī”Ą─ĄžĘĮŻ¼▀Ćšł┤¾╝ę┼·įuųĖš²ĪŻ

Ž┬├µ▀@éĆ┴„│╠╩Š└²łDŻ¼Š═╩Ū╬ęę╗╝ę┐═涼Fį┌īŹļH▓╔ė├Ą─┴„│╠ĪŻÅ─łDųą┐╔ęį┐┤│÷Ż¼▀@╝ę┐═æ¶╩Ūė╔╔·╣▄▓┐ķTį┌žōž¤š¹éĆ┴„│╠ĪŻ

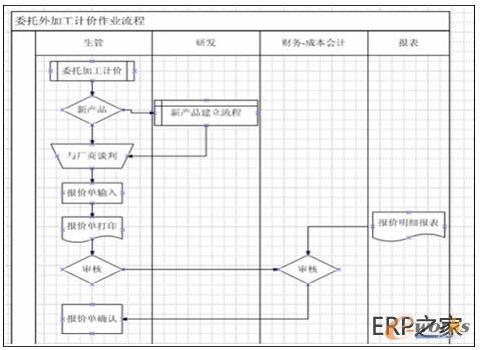

łD1 ┴„│╠╩Š└²łD

Ą┌ę╗▓ĮŻ║╬»═ą╝ė╣żū„śIė|░lĪŻ

╬»═ą╝ė╣żū„śIįō╩▓├┤Ģr║“░l╔·─ž?▓╗═¼Ą─Ų¾śIŻ¼ėą▓╗═¼Ą─ū÷Ę©ĪŻ╚ńėąą®╬»═ą╝ė╣żśIäš▓╗ČÓĄ─Ų¾śIŻ¼┐╔─▄Ģ■├┐┤╬░l╔·╬»═ą╝ė╣żśI䚥─įÆŻ¼Š═╚źĖ·╬»═ą╔·«a╣®æ¬╔╠╚ź▀MąąārĖ±┤_šJĪŻČ°ėąą®Ų¾śIŻ¼┐╔─▄į┌═·╝ŠüĒ┼RĄ─Ģr║“╬»═ą╝ė╣żśIäš▒╚▌^ČÓŻ¼╣╩╦¹éāį┌═·╝ŠüĒ┼Rų«Ū░Ż¼¤ošō╩Ūʱ£╩éõ═Ō░³Ż¼Ģ■Ž╚ū÷║├£╩éõ╣żū„Ż¼Ž“Ė„éĆ╣®æ¬╔╠┤_šJ╬»═Ō╔·«aĄ─ārĖ±Ż¼╚ń┤╦Ą─įÆŻ¼Ą╚ĄĮąĶę¬╬»═Ō╔·«aĄ─Ģr║“Ż¼Š═▓╗ąĶę¬į┘▀Mąą║╦ārŻ¼Č°ų▒ĮėŽ┬╬»═Ō╔·«aå╬Š═┐╔ęį┴╦ĪŻ¼Fį┌Ż¼▀@├┤╠Ä└ĒĄ─įÆŻ¼┐╔ęį╠ßĖ▀Ų¾śIį┌═·╝ŠüĒ┼R╩ŪĄ─╣żū„ą¦┬╩ĪŻ▀Ćėąę╗ą®┐═æ¶╩ŪČ©Ģr║╦ārĄ─ĪŻ╚ńę╗ą®Ų¾śIūį╝║¤oĘ©═Ļ│╔Ą─╣ż╦ćŻ¼Ų¾śIĢ■│Ż─Ļ═ŌĖ▀Įo╬»═ą╔·«a╣®æ¬╔╠ĪŻ╚ń┤╦Ą─įÆŻ¼Ų¾śIŠ═Ģ■ę¬Ū¾╦¹éāŻ¼├┐Ė¶ę╗Č©ĢrŲ┌Ż¼╚ńę╗éĆ╝ŠČ╚╗“š▀ę╗─ĻŻ¼▀Mąąę╗┤╬║╦ār;▓óŪęūī╬»═ŌÅS╔╠│ąųZį┌ę╗Č©Ą─ĢrŲ┌ā╚Ż¼│²ĘŪė÷ĄĮųž┤¾Ą─ūā╣╩ʱätĄ─įÆ▓╗į╩įS▀MąąārĖ±Ą─š{š¹ĪŻ▀@├┤╠Ä└ĒĄ─įÆŻ¼ę▓╩Ū▒╚▌^┐ŲīWĄ─Ż¼▓╗ė├├┐┤╬░l╔·╬»═Ō╔·«aśI䚥─Ģr║“Ż¼Č╝╚ź▀Mąą║╦āräėū„ĪŻėą└¹ė┌╠ßĖ▀║╦ār┴„│╠Ą─╣żū„ą¦┬╩ĪŻ

Š▀¾wĄĮĄūįō▓╔ė├╩▓├┤ĘĮĘ©▀Mąą║╦ārŻ¼╬»═ŌārĖ±ėąČÓŠ├║╦ārę╗┤╬Ż¼ę¬Ų¾śIė├æ¶Ė∙ō■ūį╝║Ą─īŹļHŪķør▀MąąČ©┴xĪŻŲ¾śIė├æ¶į┌īŹ╩®▀@éĆ┴„│╠Ą─Ģr║“Ż¼į┌▀MąąśIäš┴„│╠ųžĮMĢrŻ¼┐╔ęįģó┐╝╬ę╔Ž├µ╠ߥĮĄ─╚²ĘNŪķą╬Ż¼╔§ų┴┐╔ęįī”╠¢╚ļū°ĪŻ

ūŅ╝čīŹ█`Ż║

╚¶Ų¾śI▓╔╚ĪČ©Ģr║╦āräėū„Ą─įÆŻ¼ät┐╔ęį═©▀^ārĖ±▒Ē░µ▒ŠĄ─ėąą¦╚šŲ┌üĒ┐žųŲ║╦āräėū„ĪŻ├┐«öārĖ±▒Ē░µėąą¦╚šŲ┌┐ņĄĮĄ─Ģr║“Ż¼ŽĄĮyĢ■╠ß╩Šė├æ¶Ż¼ėąą¦╚šŲ┌┐ņĄĮ┴╦Ż¼įōĖ·╬»═Ō╔·«a╣®æ¬╔╠▀Mąąą┬ę╗▌åĄ─šä┼ą┴╦ĪŻ╚ń┤╦Ż¼Š═┐╔ęįĘ└ų╣ė├涚J×ķĄ─╩Ķ║÷Ż¼═³ėø▀@ĒŚ╣żū„ĪŻÅ─Č°Įo║¾├µĄ─╣żū„ĦüĒ┬ķ¤®ĪŻ

Ą┌Č■▓ĮŻ║ą┬«aŲĘĄ─Į©┴ó┴„│╠ĪŻ

╔·«a╣▄└Ē▓┐ķTį┌▀Mąą║╦āršä┼ąų«Ū░Ż¼╩ūŽ╚ę¬┼ąöÓąĶę¬║╦ārĄ─«aŲĘ╩Ūʱ╩Ūą┬«aŲĘĪŻ╚¶╩Ūą┬«aŲĘĄ─įÆŻ¼į┘Ė·╣®æ¬╔╠šä┼ąų«Ū░Ż¼▀ĆąĶꬎ╚ūī«aŲĘčą░l▓┐ķTĮ©┴ó«aŲĘą┼ŽóŻ¼░³└©«aŲĘĄ─╗∙▒Š╣żĢrĪó╣ż╦ćą┼ŽóĄ╚Ą╚ĪŻ╚ń┤╦Ą─įÆŻ¼æ{ĮĶ▀@ą®ą┼ŽóŻ¼╔·«a╣▄└Ē▓┐ķT┐╔ęį┤¾ų┬Ą─╣└ėŗ│÷╔·«aĄ─│╔▒ŠĪŻ▀@śėĄ─įÆŻ¼Ė·ī”ĘĮ╬»═Ō╔·«a╣®æ¬╔╠▀Mąąšä┼ąĄ─Ģr║“Ż¼▓┼Ģ■ą─ųąėąöĄĪŻ

Ą┌╚²▓ĮŻ║ārĖ±ģf╔╠▀^│╠ĪŻ

ārĖ±ģf╔╠Ż¼╩Ū▀@ų¦┴„│╠ųąūŅųžę¬Ą─┴„│╠ĪŻĄ½╩ŪŻ¼▀@éĆ▓Į¾Eų„ę¬╩Ū╚╦┼c╚╦ų«ķgĄ─ģf╔╠▀^│╠Ż¼╦∙ęįŻ¼ŽĄĮy╗∙▒Š╔ŽÄ═▓╗┴╦├”ĪŻ▓╗▀^×ķ┴╦║¾└m▓┘ū„Ą─ĘĮ▒ŃŻ¼į┌ārĖ±┤_šJĄ─▀^│╠ųąŻ¼▀Ć╩Ūėąą®╝Ü╣ØĄ─ā╚╚▌ę¬ūóęŌĪŻ

╬ęéāų¬Ą└Ż¼Ų¾śI╚¶░č«aŲĘ╬»═ą╝ė╣żĄ─įÆŻ¼Ģ■«a╔·╦─ŅÉ┘Mė├ĪŻę╗╩Ū╬»═ąārĖ±▒Š╔Ēę¬░l╔·Ą─ų¦│÷;Č■╩Ū╬»═ą╝ė╣ż▀^│╠ųą░l╔·Ą─▀\▌ö┘Mė├Ż¼╝╚╚╗╩Ū╬»═ą╝ė╣żŻ¼┐ŽČ©ę¬Ž╚░č▓─┴Ž▀\▌öĄĮī”ĘĮ╚źŻ¼╚╗║¾Ż¼į┘░č│╔ŲĘ▀\╗žüĒŻ¼▀@éĆ▀^│╠┐éĢ■ėą▀\▌ö┘Mė├Ą─ų¦│÷;╚²╩ŪÖz“×│╔▒ŠŻ¼«öÅ─╬»═Ō╔·«aÅS╔╠─Ū▀ģ╩šĄĮ╦¹éāųŲū„═Ļ│╔Ą─│╔ŲĘĢrŻ¼┐╔─▄ąĶę¬Öz“ׯ¼ėąÖz“ץ─įÆŻ¼Š═ėą│╔▒ŠĄ─ų¦│÷;╦─╩Ūī”ė┌ę╗ą®▓╗┴╝ŲĘĄ─╠Ä└ĒĘĮ╩ĮŻ¼╬»═Ō╔·«aĄ─▓╗┴╝ŲĘę▓Ģ■ė░Ēæ«aŲĘūŅĮK│╔▒ŠĪŻ×ķ┴╦║¾└m│╔▒ŠĮyėŗĄ─ĘĮ▒ŃŻ¼į┌ārĖ±ģf╔╠Ą─▀^│╠ųąŻ¼ī”ė┌▀@╦─ŅÉ┘Mė├Ą─ų¦│÷Ż¼įōį┌ārĖ±ųą╚ń║╬¾w¼FĄ╚Ż¼ūŅ║├─▄ē“ū±čŁęįŽ┬╠Ä└ĒĄ─įŁätĪŻ

ī”ė┌▀\▌ö┘Mė├üĒšfŻ¼ūŅ║├─▄ē“░³║¼į┌╬»═Ō╔·«aĄ─ārĖ±ųąĪŻę“×ķ▀@éĆę“×ķ╬»═Ō╔·«a«a╔·Ą─▀\▌ö┘Mė├Ż¼Ė∙ō■Ų¾śIĄ─│╔▒Šėŗ╦ŃųŲČ╚Ż¼╩ŪąĶę¬ėŗ╚ļĄĮ╬»═Ō╔·«aĄ─│╔▒Šųą╚źĄ─ĪŻ╚¶▓╗░č▀@éĆ▀\▌ö┘Mė├ėŗ╚ļĄĮ╬»═Ō╔·«aārĖ±ųą╚źĄ─įÆŻ¼║¾└m╠Ä└ĒŠ═Ģ■ĘŪ│ŻĄ─┬ķ¤®Ż¼▀Ćę¬▀MąąŅ~═ŌĄ─ū„śIŻ¼üĒĮyėŗ▓ó░┤ę╗Č©Ą─ęÄätĘų┼õ▀@▀\▌ö┘Mė├ĪŻ▀@’@╚╗Ģ■į÷╝ėė├æ¶Ą─╣żū„┴┐ĪŻį┌īŹļHųąŻ¼┤¾▓┐ĘųŲ¾śIę▓ęčĮø░┤šš▀@├┤╠Ä└Ē┴╦ĪŻ╦¹éā╚¶ąĶę¬╬»═Ō╔·«aĄ─įÆŻ¼ų╗ąĶę¬┤“éĆļŖįÆŻ¼ī”ĘĮŠ═Ģ■▀^üĒ─├▓─┴ŽŻ¼▓óŪę╔·«a═Ļ╣ż║¾Ż¼▀ĆĢ■░č«aŲĘ╦═▀^üĒĪŻę▓Š═╩ŪšfŻ¼╬»═Ō╔·«aÅS╔╠ūį╝║─├┴ŽŻ¼ūį╝║╦═žøŻ¼╚ń┤╦Ą─įÆŻ¼Ų¾śI▓╗ė├│ąō·▀\▌ö┘Mė├ĪŻČ°īŹļH╔ŽĄ─Ż¼▀@▀\▌ö┘Mė├ęčĮø░³║¼į┌╬»═Ō╔·«aĄ─ārĖ±ųą╚ź┴╦ĪŻ

Č°ī”ė┌«aŲĘÖz“×│╔▒ŠüĒšfŻ¼╚¶┘Mė├▒╚▌^ąĪĄ─įÆŻ¼┐╔ęį▓╗ėŗ╚ļ«aŲĘ│╔▒Š┴╦Ż¼ų▒Įė«öū„┘Mė├üĒ╠Ä└ĒĪŻĄ½╩ŪŻ¼Ų¾śI╚¶ī”ė┌«aŲĘĄ─│╔▒Šėŗ╦ŃŠ½Č╚ę¬Ū¾▒╚▌^Ė▀Ą─įÆŻ¼─Ū├┤ų╗║├▀Mąąę╗ą®▒╚▌^Å═ļsĄ─ū„śIŻ¼░č▀@éĆÖz“×│╔▒Šėŗ╚ļĄĮ╬»═ąārĖ±╔·«aĄ─│╔▒Šųą╚źĪŻę╗░ŃĄ─ū÷Ę©╩ŪŻ¼░č╬»═Ō╔·«a«öū„ę╗éĆ╣ż╦ćųąĄ─ę╗éĆ╣żą“Ż¼Č°╬»═Ō╔·«aĄ─ārĖ±Š═╩Ū▀@Ą└╣żą“Ą─│╔▒Š;╚╗║¾░čÖz“ףh╣Ø«öū„┴Ē═Ōę╗éĆ╣żą“Ż¼░čÖz“×│╔▒Šį┌▀@└’▌ö╚ļ▀M╚źĪŻ╚ń┤╦Ą─įÆŻ¼Įyėŗ▀@ā╔éĆ╣żą“Ą─│╔▒ŠŻ¼Š═┐╔ęįų¬Ą└╬»═Ō╔·«aĄ─│╔▒Š┴╦ĪŻ▓╗▀^Ż¼ę¬īŹ¼F▀@éĆśI䚥─įÆŻ¼Š═ę¬Ū¾ERPŽĄĮy╔Ž┴╦╣ż╦ć╣▄└Ē─ŻēKŻ¼▓╗╚╗Ą─įÆŻ¼╠Ä└ĒŲüĒŠ═Ģ■ĘŪ│ŻĄ─┬ķ¤®ĪŻ

Č°ī”ė┌═╦žø«a╔·Ą─│╔▒ŠŻ¼Š═Ė³╝ėÅ═ļs┴╦ĪŻę“×ķėą║▄ČÓįŁę“Ģ■įņ│╔▓╗┴╝ŲĘĄ─«a╔·ĪŻ╚ńėą┐╔─▄╩ŪŲ¾śI╠ß╣®Ą─įŁ▓─┴Ž│÷¼F┴╦å¢Ņ}Ż¼╗“š▀╩ŪŲ¾śI╠ß╣®Ą─╝ė╣żšf├„Ģ°│÷¼F┴╦╝ä┬®ėų╗“š▀┤_īŹ╩Ū╬»═Ō╔·«aÅS╔╠ūį╔ĒĄ─įŁę“╦∙įņ│╔Ą─▓╗┴╝ŲĘĄ─«a╔·ĪŻė╔ė┌▓╗═¼Ą─įŁę“Ż¼│╔▒ŠĄ─žōō·ĘĮ╝░Ųõ▒╚└²┐╔─▄Č╝╩Ū▓╗═¼Ą─ĪŻ╦∙ęįŻ¼Ų¾śIė├æ¶ī”▀@ĘNŪķørŻ¼ę¬ąĪą─ī”┤²ĪŻ╚¶╩ŪŲ¾śIūį╝║╔·«aĄ─Ż¼ī¦ų┬▓╗┴╝ŲĘąĶę¬ĘĄ╣żĄ╚Ą╚Ż¼░l╔·Ą─│╔▒Š▀Ć┐╔ęį╔╠┴┐Ż¼«ģŠ╣╩Ūę╗éĆ└Ž░Õ;╚ń╩Ū╔µ╝░ĄĮ┴╦╬»═Ō╔·«a╣®æ¬╔╠Ą─įÆŻ¼ę“×ķ╔µ╝░ĄĮ▓╗═¼Ą─└¹ęµų„¾wŻ¼╦∙ęįŻ¼ėąĢr║“╠Ä└ĒŲüĒĄ─įÆŻ¼┐╔─▄Ė³ąĶę¬╚╦Ą─£Ž═©┼cģfš{Ż¼Č°ø]ėąęÄ┬╔┐╔čŁĪŻ

ūŅ╝čīŹ█`Ż║

ėąĢr║“ERP▄ø╝■Ż¼į┌Ų¾śI╣▄└Ēųą▓ó▓╗╩Ūę¬├µ├µŠŃĄĮĪŻ╠žäe╩Ūī”ė┌ę╗ą®ļyė┌īżšęęÄ┬╔╗“š▀▓╗Įø│Ż░l╔·Ą─śI䚯¼ERPŽĄĮy═Ļ╚½┐╔ęį┤¾Č°╗»ąĪĪóąĪČ°╗»ų«ĪŻŽļį┌╬»═ŌārĖ±Ą─╠Ä└Ē▀^│╠ų«ųąŻ¼ī”ė┌▓╗┴╝ŲĘī¦ų┬Ą─│╔▒ŠĄ─š{š¹Ż¼╬ęéā═Ļ╚½┐╔ęį║÷┬į▓╗ėŗŻ¼╗“š▀▓╔ė├ŲĮŠ∙ĘųöéĄ╚▒╚▌^║å▒ŃĄ─╠Ä└ĒĘĮĘ©ĪŻę“×ķ▀@ī”ė┌╬»═Ō╔·«aĄ─īŹļH│╔▒Šė░Ēæ▓ó▓╗╩Ū║▄┤¾ĪŻ╔§ų┴▀BÖz“×│╔▒Šę▓┐╔ęį▓╗┐╝æ]į┌ā╚Ż¼ęį£p╔┘╣żū„┴┐ĪŻ«ö╚╗įō╚ń║╬▀xō±Ż¼▀Ć╩ŪąĶę¬Ų¾śIĖ∙ō■ūį╝║śI䚥─īŹļHŪķør╝░ī”ė┌│╔▒ŠĄ─Š½Č╚ę¬Ū¾▓╗═¼Ż¼Č°ū÷│÷║Ž└ĒĄ─▀xō±ĪŻ▓╗▀^ę¬╠ßąčė├æ¶Ą─╩ŪŻ¼ėąĢr║“Ż¼╝Ü╣ØįĮąĪĄ─ū„śIŻ¼ąĶę¬╗©┘MĄ─ĢrķgĪóŠ½┴”┼c│╔▒ŠĘ┤Č°Ģ■Ė▀Ą─┐╔┼┬Ż¼┐╔╩ŪŲõĮoŲ¾śIĦüĒĄ─ārųĄ┤_╩ŪėąŽ▐Ą─ĪŻŲ¾śIę¬ū÷│÷├„ųŪĄ─▀xō±ĪŻ

Ą┌╦─▓ĮŻ║│╔▒ŠĢ■ėŗīÅ║╦ĪŻ

ę“×ķ╬»═Ō╔·«aārĖ±ų▒ĮėĖ·«aŲĘĄ─╔·«a│╔▒ŠŽÓĻPŻ¼╦∙ęįŻ¼▀@éĆ╬»═Ō╔·«aĄ─ārĖ±Š═ąĶ꬞ö䚥─│╔▒ŠĢ■ėŗīÅ║╦ĪŻ▓óŪęŻ¼«öŲõī”▀@éĆārĖ±ėąę╔┴xĄ─Ģr║“Ż¼┐╔ęį╠ß│÷┘|å¢▓╗į┌ŽĄĮyųąŠ▄Į^▀MąąīÅ║╦ĪŻ╚ń┤╦Ą─įÆŻ¼▀@éĆārĖ±Š═▓╗─▄ē“╔·ą¦ĪŻ═¼ĢrŽĄĮyųą╠ß╣®┴╦╬»═ŌārĖ±├„╝Ü▒ĒŻ¼│╔▒ŠĢ■ėŗ┐╔ęįĖ∙ō■▀@Åłł¾▒ĒŻ¼▓ķįāÜv╩ĘĄ─╬»═ŌārĖ±ėøõøŻ¼Å─Č°ėą└¹ė┌│╔▒ŠĢ■ėŗ╝ėÅŖī”╬»═Ō╔·«a│╔▒ŠĄ─╣▄└Ē┐žųŲĪŻ

▓╗▀^ėąĄ─Ų¾śIŻ¼┐╔─▄╬»═Ō╔·«ał¾ārå╬▓╗ąĶę¬│╔▒ŠĢ■ėŗīÅ║╦╝┤┐╔╔·ą¦ĪŻų╗ąĶę¬░č▀@éĆå╬ō■īÅ║╦║¾═©ų¬žöäš╚╦åT│╔▒ŠĢ■ėŗŠ═┐╔ęį┴╦ĪŻŠ▀¾wīÅ║╦ÖÓŽ▐ę¬╚ń║╬ū▀Ż¼╩ŪʱąĶę¬Ęų╝ēīÅ┼·Ą╚Ą╚Ż¼▀@▀Ć╩ŪąĶę¬Ų¾śIĖ∙ō■īŹļHŪķørū„│÷ŪĪ«öĄ─▀xō±ĪŻ╬ęéāīŹ╩®ŅÖå¢ę▓▓╗Ģ■ę╗ĄČŪąŻ¼Š▀¾wĄ─Š±ō±Ą─ÖÓ└¹Ż¼╬ęéā▀Ć╩Ūūīė├æ¶╚źąą╩╣ĪŻ

ūŅ╝čīŹ█`Ż║

╬ęėąę╗╝ę┐═æ¶Ż¼╩Ū▀@├┤╠Ä└ĒĄ─Ż¼╬ęėXĄ├▒╚▌^║├Ż¼¼Fį┌─├│÷üĒ╣▓ŽĒĪŻ

╦¹éā╩Ū│╔▒ŠĢ■ėŗĖ∙ō■ŽÓĻPģóöĄįOų├└’ę╗éĆ╗∙£╩ārĖ±ĪŻ«ö╬»═Ō╔·«aĄ─ārĖ±Ė▀ė┌▀@éĆārĖ±Ą─įÆŻ¼▒žĒÜėą│╔▒ŠĢ■ėŗ▀MąąīÅ║╦▓┼ėąą¦ĪŻĄ½╩ŪŻ¼«ö▀@éĆārĖ±Ą═ė┌╗∙£╩ārĖ±Ą─įÆŻ¼ät╔·«a╣▄└Ē╚╦åTŠ═┐╔ęįūįąąČ©ārŻ¼ų╗ę¬▒ŻūC▀@éĆārĖ±▓╗Ģ■Ė▀ė┌╗∙£╩ārĖ±Š═┐╔ęį┴╦ĪŻŲõīŹŻ¼╦¹éā▀@╩ŪĮĶĶb┴╦▓╔┘ÅārĖ±Ą─╠Ä└ĒĘĮĘ©ĪŻ▓╗▀^Ż¼īŹė├ŲüĒŻ¼┤_īŹ╩ŪĘŪ│ŻĘĮ▒ŃĪŻ╦∙ęįŻ¼ė├æ¶╚¶ėXĄ├▀@├┤╠Ä└Ē▒╚▌^ĘĮ▒ŃĄ─įÆŻ¼ę▓┐╔ęįĮĶĶbę╗Ž┬ĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.lukmueng.com/

▒Š╬─ś╦Ņ}Ż║ERPīŹäšŻ║śIäš┴„│╠ų«╬»═ą═Ō╝ė╣żėŗārū„śI┴„│╠

▒Š╬─ŠWųĘŻ║http://www.lukmueng.com/html/consultation/10820620769.html