ę╗ĪóŲ¾śIITĒŚ─┐═Č┘YĮøØ·ą¦ęµĘų╬÷

ą┼Žó╗»ĒŚ─┐Ą─═Č┘Yą¦ęµĘų╬÷│÷¼F┴╦įSČÓ└ĒšōĪóįŁät║═ĘĮĘ©Ż¼└²╚ńŻ║┐é¾wōĒėą│╔▒ŠTCOĪóĮøØ·į÷╝ėųĄEVAĪó┐é¾wĮøØ·ė░ĒæTEIĄ╚Ą╚ĪŻĄ½╩ŪŻ¼▀@ą®ĘĮĘ©ģsĮø│ŻūīŲ¾śIĖąĄĮ¤oÅ─Ž┬╩ųŻ¼▓╗─▄šµš²ėŗ╦Ń│÷ą┼Žó╗»ĒŚ─┐Ą─═Č┘Yą¦ęµĪŻ▀@ų„ę¬╩Ūė╔ė┌▀@ą®ĘĮĘ©┤µį┌ęįŽ┬å¢Ņ}Ż║(1)╚▒Ę”┐╔▓┘ū„ąįŻ║▀@ą®ĘĮĘ©Č╝ø]ėąĮo│÷Š▀¾w┐╔ęį▀\ė├Ą─Š▀¾w▓Į¾E║═╣żŠ▀Ż╗(2)ø]ėąĮyėŗöĄō■Ż║▀@ą®ĘĮĘ©╗∙▒Š╔Ž╩Ūį┤ūįć°═ŌŻ¼Ųõųą╩╣ė├Ą─ųĖś╦║═öĄō■▓╗─▄ų▒Įėæ¬ė├Ż╗(3)╚▒ʔߜī”ąįŻ║▀@ą®ĘĮĘ©Ą─═©ė├ąįÅŖŻ¼Ą½ßśī”ąį╚§Ż¼į┌īŹļHæ¬ė├ųą╚▒Ę”šfĘ■┴”ĪŻ

×ķ┴╦▒▄├Ōęį╔Ž▀@ą®å¢Ņ}Ż¼▒Š╬─═©▀^ĮøØ·ą¦ęµĘų╬÷─Żą═║═─┐Ū░įuārIT═Č┘Y╩šęµūŅ╚½├µĪóūŅėąą¦Ą─ĘĮĘ©Ī¬Ī¬ŲĮ║ŌėøĘų┐©Ę©ŽÓĮY║ŽĄ─ĘĮĘ©üĒ▀Mąąėŗ╦Ń┼cįu╣└ĪŻ

¼Fęįę╗éĆ╔Ž╩ą╣½╦ŠīŹ╩®ERPŽĄĮyĄ─Š▀¾wīŹ█`×ķ└²Ż¼ęįŲ┌ī”Ų¾śIITĒŚ─┐═Č┘YĮøØ·ą¦ęµįu╣└īżšęīŹė├Ą─ĘĮĘ©ĪŻ×ķ┴╦ĘĮ▒ŃŲęŖŻ¼į┌Ž┬╬─ųąĘQģó┼cĄ─╣½╦Š×ķM╣½╦ŠĪŻ

(ę╗)ESEM─Żą═śŗĮ©

M╣½╦ŠĄ─ERPŽĄĮyĮøØ·ą¦ęµįu£yĘĮ░ĖŻ¼ų„ę¬╦╝┬Ę╚ńŽ┬Ż║

1Ż«▓╔ė├žöäšĘų╬÷╣żŠ▀Ż¼Ęų╬÷═Č┘Y║═╩šęµĪŻęį2001─Ļ4į┬×ķĘųĮńŻ¼╚šŲ┌ęįŪ░Ą─═Č╚ļ×ķŽĄĮy▀\ąą═Č┘YŻ¼ęį║¾Ą─═Č╚ļ×ķ╚š│ŻŠSūo═Č┘YŻ╗╩šęµų„ę¬ųĖ┐╔ęį£y╦Ń×ķĮŅ~Ą─ųĖś╦Ż¼ėŗ╦ŃĖ„─ĻČ╚ĻPµIĮøĀIųĖś╦(KPI)Ą─Ė─╔ŲŻ¼īóĖ─╔ŲŪķørōQ╦Ń×ķĮŅ~Ż¼ų▒Įėū„×ķERPĄ─╩šęµŻ╗▓╗─▄£y╦Ń×ķĮŅ~Ą─╩šęµųĖś╦Ė─╔Ųę▓ąĶę¬ĮńČ©×ķERPĄ─ą¦ęµĪŻ

2Ż«─Żą═ė╔═Č┘YĪó╩šęµā╔▓┐Ęųśŗ│╔Ż¼├┐ę╗▓┐Ęų╝ÜĘų×ķ╚¶Ė╔ųĖś╦Ż¼ę╗ą®ųĖś╦į┘╝ÜĘų×ķśŗ│╔ę¬╦žŻ¼┐╔ęį═©▀^ę¬╦žėŗ╦Ń│÷įōųĖś╦Ą─ĮŅ~ĪŻī”═Č┘YųĖś╦üĒųvŻ¼▒╚▌^å╬╝āŻ¼┘Yį┤═Č╚ļ╗∙▒ŠČ╝┐╔ęį£y╦Ń×ķĮŅ~Ż╗ī”╩šęµüĒųvŻ¼▓╗╩Ū╦∙ėąųĖś╦Č╝┐╔ęįėŗ╦Ń×ķĮŅ~Ż¼╚ń┐═æ¶ØMęŌČ╚╠ßĖ▀Īóą┬į÷E╗»┴„│╠öĄ┴┐Ą╚Ż¼╦∙ęį╩šęµ▓┐Ęų▀Ć░³║¼┴╦┐╔┴┐╗»Īóäėū„ųĖś╦Īó▓╗┐╔┴┐╗»äėū„ųĖś╦ĪŻė╔ė┌╩šęµĄ─Å═ļsąįŻ¼╬ęéāīóųžą─Ę┼į┌┴╦╩šęµ▓┐ĘųĄ──Żą═Į©┴ó║═ųĖś╦Ęų╬÷ĪŻ

3Ż«ųĖś╦śŗ│╔

(1)═Č┘YųĖś╦Ż║

ŽĄĮy▀\ąą═Č┘YŻ║ė▓╝■═Č┘YĪó▄ø╝■═Č┘YĪó╚╦┴”═Č┘YĪóū╔įāŅÖå¢┘MĪó┼Óė¢┘M╚š│ŻŠSūo═Č┘YŻ║▄ø╝■─ĻĘ■äš┘MĪóė▓╝■─ĻĘ■äš┘MĪóŽĄĮyŠSūo╚╦┴”═Č╚ļĪó╚š│Ż┼Óė¢┘MĪóū╔įā┘MĪŻ

(2)╩▄ęµųĖś╦Ż║

┴┐╗»žöäšųĖś╦Ż©┴┐╗»ųĖś╦Ż¼ė├ė┌ėŗ╦Ń╩šęµĮŅ~Ż®Ż║«aŲĘ╩┬śI▓┐─ĻŠ∙Äņ┤µĪó╣½╦Š─Ļ┤µžøų▄▐D┤╬öĄĪó─Ļ░lžøŅ~Īó─Ļ░lžø│╔▒ŠĪó─Ļ▀\▌ö┘Mė├Īó┤µžø▒P³cš`▓Ņ┬╩Īó╚▒┴Ž░lžø▒╚└²Ż╗

┴┐╗»▀\ū„ųĖś╦Ż©┴┐╗»ųĖś╦Ż¼ė├ė┌Ę┤ė│ERPī”Ų¾śI▀\ĀIĄ─ė░ĒæŻ®Ż║«aŲĘ╩┬śI▓┐┤µžøų▄Ų┌╠ņöĄĪóĀIõN╩┬śI▓┐┤µžøų▄▐D╠ņöĄĪó╣½╦Š╚╦åTūā╗»Īó╣½╦ŠŲĮŠ∙Į╗žø┬─╝s┬╩ĪóŲĮŠ∙│§“×┬╩ĪóŲĮŠ∙ĮK“×┬╩Īó«aŲĘ╩┬śI▓┐ØMęŌöĄĪó£p╔┘╚▒┴Ž░lžø▒╚└²ĪóĮĄĄ═Äņ┤µ▒P³cš`▓Ņ┬╩Īó║Ž═¼╠Ä└Ē┴┐Īó║Ž═¼┬─ąąų▄Ų┌Īóžöäšł¾▒ĒųŲū„╠ņöĄĪóžöäšĮY┘~╠ņöĄĪó╗∙ĄAöĄō■┴┐ĘŪ┴┐╗»äėū„ųĖś╦(Č©ąį├Ķ╩÷ERPī”Ų¾śI▀\ĀIĄ─ė░Ēæ)Ż║Ų¾śIøQ▓▀Ė³╝ė┐ŲīWĪóą┼Žó┴„äė╝░Ģr═Ė├„Īó╠ßĖ▀╣żū„ą¦┬╩Īóį÷╝ė┐═æ¶ārųĄĪóśIäš┴„│╠ęÄĘČĪóŽ¹│²ĮM┐ŚĖ¶Į^ĪŻ

(Č■)öĄō■╩š╝»š¹└Ē

ESEM─Żą═Ą─öĄō■╩š╝»š¹└Ē╣żū„╩Ū═Ļ│╔ĮøØ·ą¦ęµįu£yĄ─ųž³cŻ¼öĄō■Ą─║Ž└Ēąį║═£╩┤_ąįĻPŽĄų°ūŅĮKĄ─žöäšĘų╬÷ĮY╣¹ĪŻ╣Pš▀Ęųäe╩š╝»═Č┘YĪó╩šęµųĖś╦ęį╝░Ė„ųĖś╦śŗ│╔ę¬╦žöĄō■Ż¼öĄō■ĘČć·Å─2000─Ļų┴2004─ĻŻ¼═¼Ģr═©▀^įLšäĘĮ╩ĮŻ¼Ž“M╣½╦ŠĖ„╩┬śI▓┐╔·«aĖ▒┐éŻ¼ėŗäØ▓╗▓┐ķLŻ¼śIäš╣ŪĖ╔šf├„ERPžĢ½I┬╩Ą─║¼┴xŻ¼▓╔╝»─┐Ą─Ż¼Ģ°├µš„Ū¾┤¾╝ęī”ERPŽĄĮyæ¬ė├Ą─įuārŻ¼ERPŽĄĮyĄĮĄūī”╣½╦ŠĮøĀIėąČÓ┤¾žĢ½IŻ¼ī”╗ž╩šå¢ŠĒŽĄöĄ╗∙▒Š┐╔ęįĘ┤ė│ERPŽĄĮyĄ─žĢ½I┬╩ĪŻ

(╚²)ĮøØ·ą¦ęµįu╣└

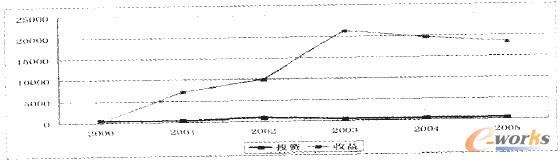

1Ż«M╣½╦ŠERPŽĄĮy═Č┘Y╩šęµįu£yĘų╬÷ĮY╣¹(▒Ē1)ĪŻ

▒Ē1

ūóŻ║1ĪóĮŅ~å╬╬╗×ķ╚fį¬ 2Īóė░ĒæŽĄöĄ×ķīŻ╝ęĄ─╝ėÖÓįuĘų

2Ż«ERP═Č┘Y╩šęµžöäšĘų╬÷(ęŖłD1)

łD1 2000Ī¬2005─Ļ═Č┘Y╩šęµ┌ģä▌łD(å╬╬╗Ż║╚fį¬)

3Ż«ERP═Č┘Y╩šęµĪ¬Ī¬┴┐╗»žöäšųĖś╦Ęų╬÷(▒Ē2)

▒Ē2

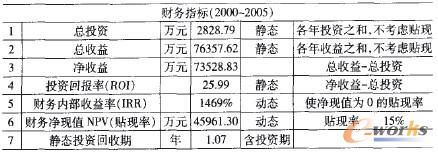

šf├„Ż║░┤šš2000-2005┴∙─Ļėŗ╦ŃŻ¼ERPŽĄĮyā¶╩šęµ7.35ā|į¬Ż¼═Č┘Y╗žł¾┬╩×ķ25.99▒Čā╚▓┐╩šęµ┬╩14.99ŻźŻ¼ā¶¼FųĄ(2000─Ļ)×ķ4.6ā|į¬Ż¼═Č┘Y╗ž╩šŲ┌1.07─ĻĪŻ

4Ż«ERP═Č┘Y╩šęµĪ¬Ī¬┴┐╗»▀\ū„ųĖś╦Ęų╬÷

ERP═Č┘Y╩Ūę╗éĆ²ŗ┤¾Ą─ŽĄĮyŻ¼▓╗āH░³└©žöäš╣▄└Ē─ŻēKŻ¼▀Ć░³└©╔·«a┐žųŲ╣▄└Ē─ŻēKĪó╬’┴„╣▄└Ē─ŻēK║═╚╦┴”┘Yį┤╣▄└Ē─ŻēKĄ╚Ż¼Ųõ│╔╣”īŹ╩®Ą─ĻPµIę“╦ž▓╗ų╗į┌ė┌Ų¾śIĄ─žöäšę“╦žŻ¼Ė³ųžę¬Ą─╩Ūį┌ė┌Ė▀īė╣▄└Ē╚╦åTĄ─ų¦│ųĪóŲ¾śIĄ─ā╚▓┐┴„│╠Ą╚ĘŪžöäšę“╦žĪŻę“┤╦Ż¼ī”IT═Č┘YĒŚ─┐┐āą¦▀MąąįuārĢrŻ¼▓╗āHę¬įuārŲ¾śIĄ─žöäšųĖś╦Ż¼Ė³ųžę¬Ą─╩ŪĘŪžöäšųĖś╦Ż¼ęį╝░Į©┴óŲĮ║Ō╝µŅÖæ┬į┼cæągĪóķLŲ┌┼cČ╠Ų┌─┐ś╦Īóžöäš┼c▀\ū„║Ō┴┐ĘĮĘ©ŽÓĮY║ŽĄ─śI┐āįuārŽĄĮyĪŻ▒Ē3╩Ū═©▀^Ęų╬÷ę╗ą®äėū„ųĖś╦Ą─Ė─╔ŲŻ¼Ę┤ė││÷ERPŽĄĮyĄ─žĢ½IĪŻ

ų„ę¬ųĖś╦Ęų╬÷Ż║

▒Ē3 ▀\ū„ųĖś╦Į^ī”öĄō■╝░ūā╗»Ūķør(2000-2003─Ļ)

šf├„Ż║ūā╗»┬╩ųĖ2003─Ļī”▒╚2001─ĻŻ¼ųĖś╦Ą─į÷£pūā╗»Ż╗ERPžĢ½I┬╩×ķīŻ╝ęĄ─╝ėÖÓįuĘųĪŻųĖś╦ųą│²╚▒┴Ž░lžø▒╚└²2003─Ļ▌^▓Ņ═ŌŻ¼Ųõ╦¹ųĖś╦Č╝ėąĖ─╔ŲĪŻ

Äņ┤µų▄▐D╝ė┐ņŻ║2001Ī¬2003─ĻŻ¼«aŲĘ╩┬śI▓┐Äņ┤µų▄▐D╠ņöĄ£p╔┘45.4ŻźĪŻĮ╗žø┬─╝s┬╩╠ßĖ▀Ż║2000Ī¬2003─ĻŻ¼┬─╝s┬╩╠ßĖ▀21.5³cĪŻ

═Ō▓┐┐═æ¶ØMęŌČ╚Ż║2001Ī¬2003─ĻŻ¼═Ō▓┐┐═æ¶ØMęŌČ╚į÷ķL6.8ŻźĪŻ

║Ž═¼╚╦Š∙─Ļ╠Ä└ĒöĄ┴┐Ż║2001Ī¬2003─ĻŻ¼║Ž═¼╚╦Š∙─Ļ╠Ä└ĒöĄ┴┐Å─2å╬į÷╝ėĄĮ10.8å╬Ż¼į÷╝ė┴╦438.1ŻźĪŻ

║Ž═¼┬─ąąų▄Ų┌┐sČ╠Ż║2000Ī¬2003─ĻŻ¼║Ž═¼┬─ąąų▄Ų┌┐sČ╠55ŻźŻ¼Å─2000─ĻĄ─ŲĮŠ∙71╠ņ£p╔┘ĄĮ2003─ĻĄ─35╠ņĪŻ

žöäšĮYÄż/ł¾▒ĒųŲū„ų▄Ų┌┐sČ╠Ż║2000Ī¬2003─ĻŻ¼žöäšł¾▒ĒųŲū„╠ņöĄ║═žöäšĮYÄż╠ņöĄ£p╔┘┴╦4Ī½5╠ņĪŻ

E╗»╣żū„╔Ņ╗»Ż║E╗»┴„│╠öĄ┴┐Å─2001─ĻĄ─37éĆį÷╝ėĄĮ2003─ĻĄ─237éĆŻ¼į÷╝ė┴╦200éĆŻ¼į÷╝ė▒╚└²×ķ540.54ŻźĪŻ

5Ż«ERP═Č┘Y╩šęµĪ¬Ī¬ĘŪ┴┐╗»äėū„ųĖś╦Ęų╬÷

(1)Ų¾śIøQ▓▀Ė³╝ė┐ŲīW

─┐Ū░Ż¼ERPŽĄĮyĄ─Ė„ŅÉöĄō■Įø▀^Ī░ERPų«┤░Ī▒ĪóĪ░ĮøĀIöĄō■×gė[Ī▒Ą╚Ę┤ė││÷üĒŻ¼╣½╦ŠĖ„╝ēŅIī¦┐╔ęįļSĢršŲ╬š╩ął÷õN╩█Īó╔·«a║═žö䚥╚ĘĮ├µĄ─▀\ąąŪķørŻ¼▓╗öÓĖ─╔ŲĮøĀIøQ▓▀Ż¼Ų¾śIę▓ė╔┤╦Ė³╝ė┴╦ĮŌ╦¹éāį┌──ą®ĘĮ├µ╗“ĻPµIę¬╦ž╔Žä┘▀^ĖéĀÄš▀Ż¼ęį▒Ż│ųį┌ĖéĀÄųąĄ─ėą└¹Ąž╬╗Ż¼▓óØMūŃ┐═æ¶Ą─ąĶę¬ĪŻ

(2)ą┼Žó┴„äė╝┤Ģr═Ė├„

ERPŽĄĮy╝ė┤¾Ą─öĄō■╠Ä└Ē─▄┴”▒ŻūC┴╦ą┼ŽóĄ─╝┤ĢrąįŻ¼Č°öĄō■╣▓ŽĒ╩╣Ą├═Ė├„£╩┤_Ż¼ūĘ█ÖĪó▒OČĮĪóĮyėŗĪó╣▄└ĒĄ╚╣żū„Č╝ūāĄ─║åå╬ęūąąŻ¼ERPŽĄĮyĄ─æ¬ė├Ė─ūā┴╦╣½╦ŠęįŪ░ą┼Žó┴„äė£■║¾Ż¼ą┼Žó╚ĪĄ├ļyŻ¼╩╣ė├ļyĄ─ĀŅørĪŻ╣▄└Ēš▀┐╔ęį╝░Ģrėąą¦Ą─½@╚Īą┼ŽóŻ¼ęį▒ŃĖ³║├ĄžīóūóęŌ┴”╝»ųąį┌Ų¾śIĄ─ā╚▓┐▀\ū„Ż¼Å─Č°Ė³║├ĄžØMūŃ┐═æ¶ąĶę¬ĪŻ

(3)╠ßĖ▀╔·«a┬╩

ERPŽĄĮyįĮüĒįĮĘĮ▒ŃĄ─öĄō■═┌Š“Īó▓ķįāĮyėŗ╣”─▄Ą─╩╣ė├Ż¼ŽĄĮyūįäė╠Ä└Ē─▄┴”Ą─▓╗öÓ╝ėÅŖŻ¼╩╣Ą├╣żū„ą¦┬╩▓╗öÓ╠ßĖ▀Ż¼īóåT╣żÅ─╩┬äšų„┴xųąĮŌĘ┼│÷üĒŻ¼åT╣żĄ─Ģrķg└¹ė├Å─ĮĄĖĮ╝ėųĄĄ─═Č┘Yį÷╝ė┴╦┐═æ¶Ą─ārųĄŻ¼▓óŪęį÷╝ėĄ─┐═æ¶ārųĄ▒╚╦³Ä¦üĒĄ─╣½╦Šė»└¹ąį╗“╔·«a┬╩Ą─╠ßĖ▀ę¬ČÓĄ├ČÓĪŻ

(4)į÷╝ė┐═æ¶ārųĄ

ERPŽĄĮyĄ─īŹ╩®╩╣Ą├┐═æ¶ØMęŌ╠ßĖ▀┴╦Ż¼┐═æ¶Ą─ųęš\Č╚Š═╠ßĖ▀┴╦Ż¼▀@ī”╣½╦ŠĄ─ķLŲ┌▀\ū„üĒųv╩ŪŽÓ«öėą└¹Ą─ĪŻŽÓī”ė┌ķ_═žą┬Ą─┐═æ¶Ż¼▒Ż│ų¼FėąĄ─┐═æ¶ę¬╚▌ęū║═▒Ńę╦Ą├ČÓĪŻą┼Žó╝╝ąg╔ŽĄ─═Č┘Yį÷╝ė┴╦┐═æ¶Ą─ārųĄŻ¼▓óŪęį÷╝ėĄ─┐═æ¶ārųĄ▒╚╦³Ä¦üĒĄ─╣½╦Šė»└¹ąį╗“╔·«a┬╩Ą─╠ßĖ▀ę¬ČÓĄ├ČÓĪŻ

(5)śIäš┴„│╠ęÄĘČ

ERPŽĄĮyū„×ķ╣½╦Š╝ēŽĄĮyŻ¼ėąć└Ė±Ą─┴„│╠ĪóęÄĘČĄ─öĄō■Ż¼ŁhŁhŽÓ┐█Ą─śIäš╠Ä└Ēę¬Ū¾▒žĒÜ░┤┴„│╠ęÄät▐k╩┬Ż¼ERPŽĄĮyæ¬ė├▓╗āH▒ŻūC┴╦śIäšĒś└¹▀MąąĪóą┼Žó┴„äėĒśĢ│Ż¼═¼Ģrę▓┼ÓB┴╦åT╣żĄ─łFĻĀģfū„Š½╔±║═Ę■äš┐═æ¶ęŌūRĪŻ

(6)Ž¹│²ĮM┐ŚĖ¶Į^

ļSų°╣½╦ŠĄ─░lš╣ēč┤¾Ż¼ĮM┐ŚØu┌ģÅ═ļsŻ¼▓┐ķTķg£Ž═©ģfš{└¦ļyŻ¼Č°ERPŽĄĮy╩╣╣½╦ŠĖ„▓┐ķTĪóĖ„ŹÅ╬╗ģfš{ę╗ų┬Ż¼ą╬│╔ę╗éĆš¹¾wŻ¼Ž¹│²┴╦ųžÅ═╣żū„║═▓╗ę╗ų┬ąįŻ¼╝ėÅŖ£Ž═©ģfš{Ż¼╠ßĖ▀┴╦╣½╦Šš¹¾wą¦┬╩ĪŻ

Č■ĪóŲ¾śIą┼Žó╝╝ągæ¬ė├ī”╣½╦Š▀\ĀIĄ─žĢ½I

ßśī”╔Ž╩÷░Ė└²Ż¼╬ęéāšJ×ķM╣½╦Š░lš╣čĖ╦┘Ż¼ÅŖ┤¾┐╔┐┐Ą─╗∙ĄAśIäš╠Ä└ĒŲĮ┼_╩Ū▒žę¬▒ŻūCŻ¼ERPŽĄĮyū„×ķę╗éĆŲĮ┼_║═╣żŠ▀Ż¼ŲõžĢ½I╩ŪĘŪ│Ż┤¾Ą─ĪŻų„ę¬¾w¼Fį┌Ė„ĒŚųĖś╦Ą─£╩┤_ąįĪó┐╔ą┼Č╚Īó╝░Ģrąį║═╚½åTģó┼cąįŻ¼Ė³ųžę¬Ą─╩Ūė╔ė┌╚½åTģó┼cąį┐╔ęįĘĮ▒ŃĄ─īŹ¼FŻ¼Ė─ūā┴╦š¹éĆ╬’┴„ŲĮ┼_Ą─╣▄└Ē─Ż╩ĮŻ¼╩╣Ą├╣▄└ĒĄ─łFĻĀ┐╔ęį▀_ĄĮ▓╗╩▄ĮM┐ŚĮYśŗĄ─Ž▐ųŲ(┐ń╩┬śI▓┐)Ż╗╩╣Ą├┐žųŲų▄Ų┌┐╔ęį╚╬ęŌ┐sČ╠║═╝ė┐ņ(Äņ┤µų▄Ų┌╠ņöĄ┐╔ęį░┤╠ņėŗ╦ŃŲĮŠ∙Äņ┤µ)Ą╚Ą╚ĪŻę“┤╦Ż¼Ųõė░ĒæČ╚ų«┤¾Ż¼╔§ų┴╩ŪĖ’├³ąįĄ─ĪŻį┌Į±╠ņ▀@éĆĢr┤·Ż¼ø]ėąITŽĄĮyŻ¼ę¬Žļ│╔×ķ▀^░┘ā|Ą─│¼┤¾ą═Ų¾śIÄū║§╩Ū▓╗┐╔─▄Ą─ŻĪERPŽĄĮyō·«öĄ─▀@éĆĮŪ╔½Ż¼▒M╣▄æ¬ė├Ģrķg▌^Č╠Ż¼Ą½ERPŽĄĮyī”╣½╦Šš¹¾w╣▄└Ē╦«ŲĮ╠ßĖ▀║═╩ął÷ĖéĀÄ┴”╝ėÅŖŲ┴╦║▄┤¾┤┘▀Mū„ė├ĪŻ«ö╚╗┐╝æ]ĄĮERPĄ─æ¬ė├ĘČć·║═╔ŅČ╚Ż¼ę╗ą®ĻPµIĮøĀIųĖś╦╬┤╝{╚ļ╩šęµėŗ╦ŃŻ¼╚ń╣½╦Š▓─┴Ž▓╔┘Å│╔▒ŠĪó▓╔┘Å┘Mė├Ą╚Ż¼╝ė╔Žę╗ą®Üv╩ĘöĄō■ļyęį╚ĪĄ├Ż¼žöäšĘų╬÷Ģr╩šęµųĖś╦ų╗▀x╚Ī┴╦╬ÕéĆ┤·▒ĒąįĄ─ŠC║ŽųĖś╦Ż¼╩╣Ą├ESEM─Żą═║═žöäšĘų╬÷ĮY╣¹┬į’@┤ų▓┌Ż¼▀@╩Ū▒Š╬─į┌Ęų╬÷ERPŽĄĮyĮøØ·ą¦ęµįu£yĢrĄ─╚▒Ėąų«╠ÄĪŻ

╚²Īóī”ITĒŚ─┐═Č┘YĮøØ·╩šęµįu╣└─Żą═Ą─Į©ūh

(ę╗)īóöĄō■Üw▓ó│╔ŽÓ╗źĻP┬ōĄ─ČÓéĆųĖś╦

╩ūŽ╚Ż¼æ¬įōį┌▒M┐╔─▄ÅVĄ─ĘČć·ā╚Ż¼īó▀MąąIT═Č┘Y╗žł¾ąĶꬥ─öĄō■Üw▓ó│╔ŽÓ╗źĻP┬ōĄ─ČÓéĆųĖś╦Ż¼░³└©═Č┘YŪ░Ą─śIäšæ┬įųĖś╦ĪóīŹ╩®ųĖś╦(░³└©Ų¾śI╬─╗»Īó╝╝ągĪó╝żäŅÖCųŲ║═ø_═╗ĮŌøQÖCųŲĄ╚)Īó«aŲĘ║═┴„│╠═¼ą┼Žó╝╝ągĄ─ĮY║ŽČ╚Ż¼ęį╝░Ų¾śI┴„│╠į┘įņ(BPR)Ą─│╠Č╚Ą╚ĪŻī”ą┼Žó╝╝ąg═Č┘YĄ─蹊┐▀Ć┐╔ęį╠ß╣®ī”ĖéĀÄŁhŠ│Ą─╔Ņ╚ļ└ĒĮŌŻ¼Å─Č°ķ_░l│÷║Ō┴┐ą┼Žó╝╝ąg═Č┘Y╩šęµĄ─ĘĮĘ©ĪŻ▀@ą®ŽÓĻPą┼Žó▀Ć┐╔ęįÄ═ų·Ų¾śI┤_Č©Ęų╬÷╦∙ąĶöĄō■Ą─įö╝Ü│╠Č╚ĪŻ╚ńį┬Č╚Īó╝ŠČ╚╗“─ĻČ╚öĄō■ĪŻ└²╚ńŻ¼į┌ļŖūė╔╠äš╗“ŠW╔ŽĮ╗ęū▀@ĘN╝ż┴ęĖéĀÄĄ─ŁhŠ│Ž┬Ż¼│Ż│ŻąĶę¬▒╚é„ĮyśI䚣hŠ│Ž┬Ė³┐ņĄžĘų╬÷ą┼Žó╝╝ąg═Č┘Y╗žł¾ĪŻ═©│Ż╩╣ė├Ą──ĻČ╚Ęų╬÷öĄō■═∙═∙▓ó▓╗─▄│õĘųĘ┤ė│ą┼Žó╝╝ąg═Č┘YŲ¾śIĦüĒĄ─ė░ĒæĪŻ

(Č■)╩š╝»ÅVĘ║Ą─┐vŽ“öĄō■

Ųõ┤╬Ż¼Į©ūh蹊┐╚╦åTę¬╩š╝»▒╚ŽĄĮyīŹ╩®Ė³ÅVĘ║Ą─┐vŽ“öĄō■Ż¼ITĒŚ─┐į┌īŹ╩®║═┼Óė¢ļAČ╬ų«║¾Ż¼┐╔─▄▀ĆėąŲõ╦¹Ą─║¾└mļAČ╬ĪŻ╚ń╣¹▓╗╚ź╩š╝»┐vŽ“öĄō■Ż¼ätIT═Č┘YĄ─š¹¾wą¦╣¹Ģ■ĘŪ│Ż▓╗ŪÕ╬·ĪŻČ°ŪęŻ¼┐ń▓┐ķTĄ─öĄō■ę╗░Ń▓ó▓╗─▄║▄║├Ą─Ę┤ė│īŹ╩®▀^│╠ųąī”Ų¾śIĄ─ė░ĒæĪŻ┐ń▓┐ķTöĄō■Ą─ę╗éĆā׳cŠ═╩Ū╩š╝»ŲüĒĖ³ĘĮ▒ŃŻ¼│╔▒ŠĖ³Ą═ĪóĘų╬÷ŲüĒę▓Ė³║åå╬ĪŻ╦³Ė³▀mė├ė┌Ęų╬÷─│ę╗╠žČ©╝╝ąg╗“š▀ĮM┐ŚĄ─ę╗ĒŚėą├„┤_ķ_Ņ^║═ĮY╬▓Ą─ąą×ķĪŻ╚╗Č°Ż¼╬ęéāę¬čąŠ┐Ą─IT═Č┘Yī”š¹éĆŲ¾śIĄ─┐é¾wė░ĒæĪŻ┐vŽ“ĘĮĘ©×ķ┤╦╠ß╣®┴╦ŠC║ŽąįĄ─öĄō■Ż¼▀@ą®öĄō■▀Ć─▄Ä═ų·╬ęéā░l¼Fę╗ą®ėą╚żĄ─┌ģä▌╗“ę╗ą®ų▄Ų┌ąįĄ─¼FŽ¾ĪŻ

(╚²)ī”ITŁhŠ│Ž┬Ą─Ų¾śI┐āą¦▀MąąŠC║Žįuār

į┘┤╬Ż¼ė╔ė┌IT═Č┘YŽĄĮyĄ─īŹ╩®īóī”Ų¾śI▀\ĀIĄ─Ė„éĆŁh╣Ø«a╔·╔Ņ┐╠Ą─ė░ĒæŻ¼╦∙ęįī”ŽĄĮyīŹ╩®═Č┘Y╗žł¾įuārĮ^▓╗║åå╬╩Ūī”ŽĄĮy▒Š╔ĒĄ─įuārŻ¼Č°╩Ūę¬ųž³c┐╝▓ņŽĄĮyĄ─īŹ╩®ĮoŲ¾śI╔·«aĪóĮøĀIĪó╝╝ągĪó╣▄└ĒĄ╚ĘĮ├µÄ¦üĒĄ─ė░ĒæĪŻę“┤╦Ż¼ī”IT═Č┘Y╗žł¾┬╩īŹ╩®įuārĄ─▒Š┘|╩Ūī”ITŁhŠ│Ž┬Ą─Ų¾śI┐āą¦▀MąąŠC║ŽįuārŻ¼Ä═ų·Ų¾śIīŹ╩®┘Yį┤Ą─┴┐╗»╣▄└ĒŻ¼īŹ¼FžöäšĪó╚╦╩┬Īó┘Y«aĪó▓╔┘ÅĪó╔·«aĪóÄņ┤µĪóõN╩█Ą╚╣▄└ĒŁh╣ØųąöĄō■š¹║ŽĪŻ▒╗┤¾╝ę╦∙ÅVĘ║Įė╩▄Ą─ŲĮ║ŌųĖś╦Ę©Ą──┐Ą─Š═╩Ū×ķIT═Č┘Y╩šęµ└LųŲę╗Ę∙Ė³ÅVķ¤Ą─╦{łDŻ¼▓ó╩╣Ė▀īė╣▄└Ē╚╦åTī”ą┼Žó╝╝ąg═Č┘YĄ─╩šęµėą┐é¾wĄ─šJūRĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://www.lukmueng.com/

▒Š╬─ś╦Ņ}Ż║Ų¾śIITĒŚ─┐═Č┘YĄ─ĮøØ·ą¦ęµįu╣└└ĒšōĪóįŁät║═ĘĮĘ©

▒Š╬─ŠWųĘŻ║http://www.lukmueng.com/html/consultation/1082044051.html